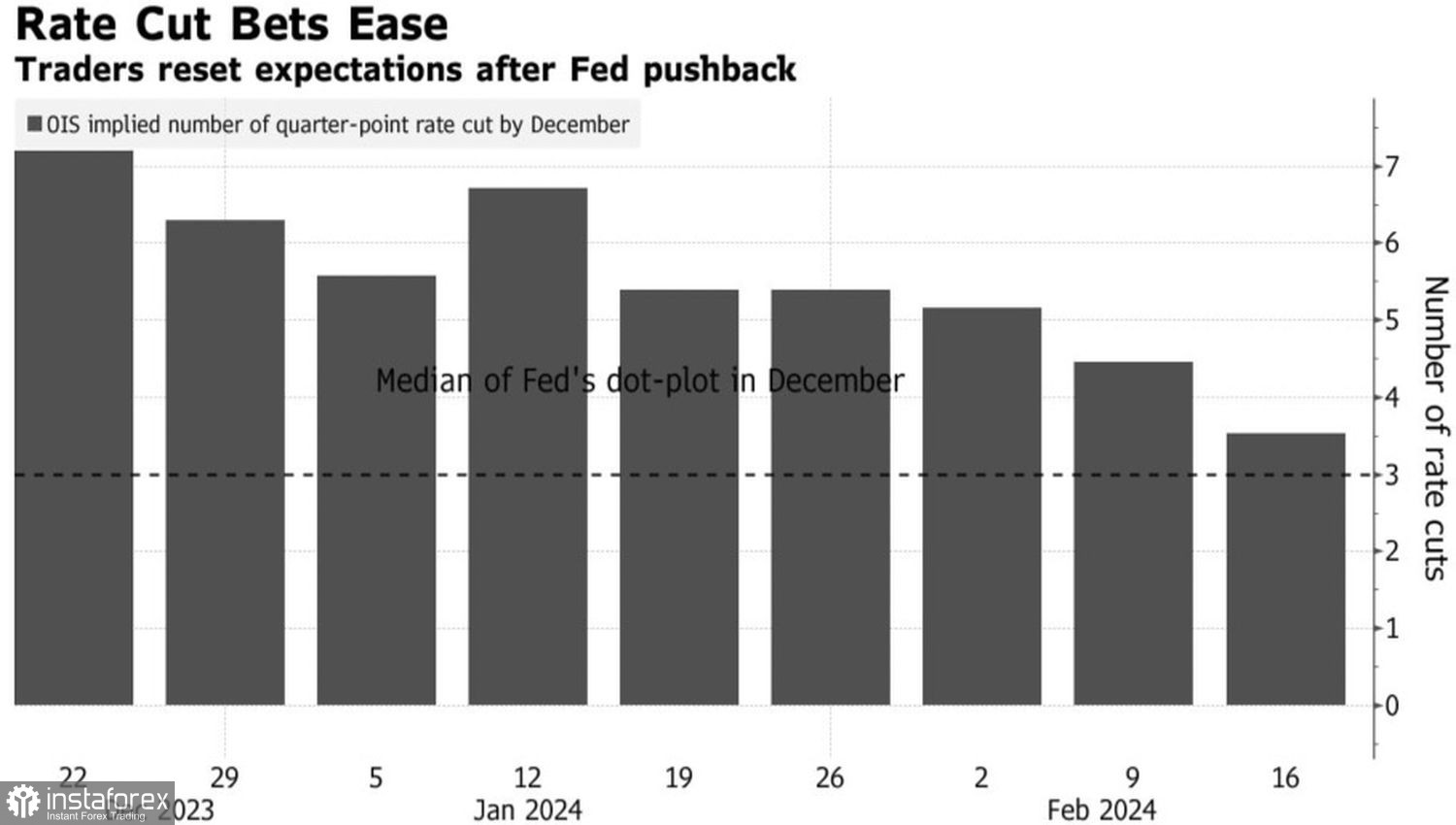

Ще зовсім нещодавно ринок був упевнений у тому, що ФРС у 2024 році знизить ставку за федеральними фондами на шести засіданнях FOMC. Джером Пауелл був навіть змушений висловити своє невдоволення прогнозами інвесторів про старт монетарної експансії в березні. Наразі вони обирають між трьома та чотирма зустрічами Комітету. Ба більше, почали виникати варіанти, що передбачають зростання вартості запозичень від поточних рівнів або після зниження на 25-75 б.п. Кожен із них вселяє оптимізм у "ведмедів" щодо EUR/USD, однак для їх реалізації потрібні підтверджувальні дані.

Протягом більшої частини циклу посилення грошово-кредитної політики ФРС у 2022-2023 роках інвестори згадували приклад 1970-х, коли передчасне оголошення перемоги над інфляцією обернулося подвійною рецесією. Під кінець зими проводяться аналогії з іншою історією. У 1998 Центробанк знизив ставку за федеральними фондами у відповідь на фінансову кризу, спровоковану російським дефолтом і крахом хедж-фонду Long Term Capital Management. Однак з червня 1999 року Федрезерв запустив цикл посилення грошово-кредитної політики, щоб придушити високу інфляцію.

Ставки інвесторів на варіанти монетарної політики ФРС

Наполегливе небажання економіки США йти на м'яку посадку може розпалити ціни з новою силою. У підсумку ФРС буде змушена тримати вартість запозичень на плато довше, ніж очікується. Так, Nordea Markets прогнозує, що у 2024 інвестори побачать тільки два зниження ставки за федеральними фондами до 5%. Societe Generale взагалі вважає, що прискорення ВВП США змусить ФРС повернутися до посилення грошово-кредитної політики. У результаті долар США повернеться до максимальних позначок, що мали місце у 2022.

Для Федрезерву і всього фінансового ринку вкрай важливо, з якої причини наразі збільшуються темпи зростання валового внутрішнього продукту? Якщо йдеться про відкладені ефекти монетарної рестрикції або про тимчасовий імпульс у зв'язку з відновленням ланцюжків постачань, то економіка, напевно, скоро почне сповільнюватися. Тоді спрацює сценарій подальшого уповільнення інфляції та старту ослаблення грошово-кредитної політики ФРС у червні.

Ринкові прогнози кількості актів монетарної експансії ФРС

Навпаки, якщо прискорення ВВП ─ не тимчасове явище, а такі чинники, як еміграція, зростання військової промисловості через збройні конфлікти у Східній Європі та на Близькому Сході, збільшення продуктивності в міру впровадження технологій штучного інтелекту розженуть ВВП, Центробанку доведеться діяти по-іншому.

Судячи з ралі EUR/USD, інвестори віддають перевагу першому сценарію розвитку подій, коли економіка та інфляція сповільнюються. Долар США відіграв свої основні козирі. Поки закривати лонги за американською валютою.

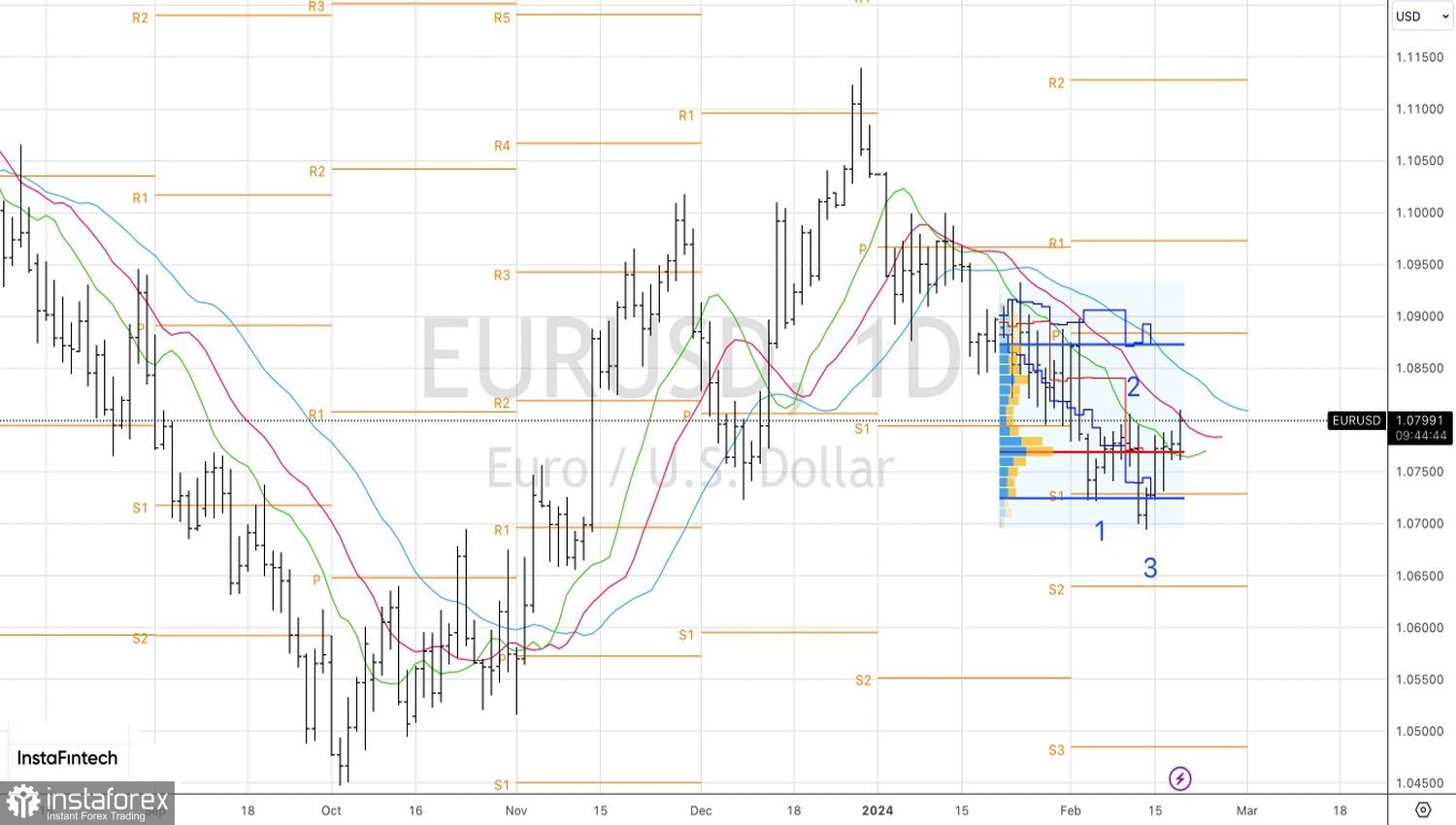

Технічно на денному графіку EUR/USD відбувається відігравання патерну 1-2-3. Сформовані на прориві опору на 1,079 лонги має сенс утримувати та нарощувати в напрямку 1,084 і 1,088.