Американські акції показали зростання у п'ятницю, привівши до того, що індекси S&P 500 та Nasdaq закрилися на історично високих позначках. Це стало можливим завдяки збільшенню вартості акцій технологічних компаній на тлі безперервного інтересу до штучного інтелекту та підтримки у вигляді падіння прибутковості державних облігацій.

Такий підйом став другим поспіль рекордним закриттям для Nasdaq, який також досяг нового максимуму протягом дня завдяки акціям компаній, пов'язаних зі штучним інтелектом, таким як Nvidia та Meta Platforms, що перевищили попередні рекорди, встановлені в листопаді 2021 року.

За лютий три провідні індекси показали зростання вже четвертий місяць поспіль, що стало результатом ралі, викликаного перспективами розвитку штучного інтелекту, що також сприяло зростанню вартості акцій у секторі напівпровідників.

Цього дня акції Nvidia піднялися на 4%, вперше закрившись із ринковою капіталізацією понад 2 трильйони доларів. Акції конкурента Advanced Micro Devices зросли на 5,25%, досягнувши рекордного рівня закриття $202,64, тоді як загальний індекс напівпровідників Філадельфії також досяг рекорду, підскочивши на 4,29% за сесію.

Ринки знаходили підтримку в стабільній економіці, при цьому інвестори оцінювали можливі терміни першого зниження процентної ставки Федеральної резервної системи, з наміром на червень і очікуваннями, що збільшуються, можливості м'якої посадки економіки.

"Оскільки економіка демонструє хороші результати, а інфляція залишається на контрольованому рівні, ФРС може зайняти більш обережну позицію щодо зниження процентних ставок", - зазначив Сем Стовалл із CFRA Research, наголосивши, що це дозволить поступово виходити з циклу високих процентних ставок без необхідності їх різкого зниження.

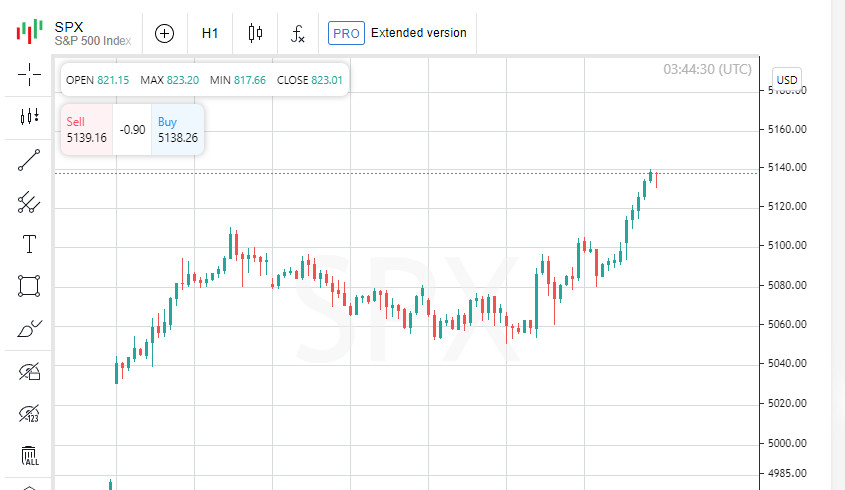

Промисловий індекс Dow Jones зріс на 90,99 пункту (0,23%) до 39 087,38, індекс S&P 500 збільшився на 40,81 пункту (0,80%) до 5 137,08, а композитний індекс Nasdaq піднявся на 183,02 Пункт (1,14%) до 16 274,94.

За тиждень S&P 500 збільшився на 0,95%, Nasdaq - на 1,74%, тоді як Dow втратив 0,11%.

Попри стабільність у секторі послуг та напруженість на ринку праці, в економіці зберігаються слабкі місця, особливо у виробничій сфері, хоча останні дані вказують на деякі ознаки потенційного відновлення.

Це сприяло зниженню прибутковості державних облігацій США з дворічними облігаціями, що впали до 4,519%.

Керівники ФРС висловилися про майбутні дії щодо боротьби з інфляцією, наголосивши, що очікують зниження інфляції без значного послаблення ринку праці та що зарано говорити про можливість зниження ставок.

Технологічний сектор S&P 500 показав найкращі результати серед усіх секторів, збільшившись на 1,78%, тоді як сектор комунальних послуг показав найгірші результати, зменшившись на 0,72%.

У 2024 році S&P 500 виріс на 7,7%, досягнувши рекордного рівня. З початку року індекс вартості S&P 500 збільшився на 3,3%, що відстає від зростання індексу зростання S&P 500 на 11,6%. Проте деякі високо оцінені сектори нещодавно показали ознаки активності.

Акції у промисловому секторі S&P 500 зросли на 7,1% за минулий місяць завдяки зростанню акцій таких компаній, як General Electric та Howmet Aerospace. Загальний індекс цей період збільшився на 5,8%.

Акції в секторі матеріалів піднялися на 6,7% у лютому завдяки зростанню компаній Vulcan Materials та Ecolab. Акції в секторі споживчих товарів зросли майже на 9% завдяки таким компаніям, як Chipotle Mexican Grill та Ralph Lauren.

Одна з переваг: вартісні акції щодо недорогих порівняно з рештою ринку. Сектор охорони здоров'я торгується з множником прибутку в 18,9 раза, а енергетичний сектор — з множником 12,2, що значно нижче, ніж у S&P 500 із множником 20,8 після зростання індексу на 42% із жовтневих мінімумів 2022 року.

Майкл Хунстад з Northern Trust Asset Management висловив думку, що мультиплікатори для S&P 500 та групи провідних акцій зросли занадто сильно, вказуючи на ризик їх зниження, особливо серед компаній Mag 7. Він також зазначив, що вартісні акції можуть краще впоратися з тривалим періодом високих відсоткових. ставок, ніж акції компаній із високими темпами зростання.

Попри очікування інвесторів щодо зниження ставок ФРС цього року, вони помірно скоригували свої прогнози у світлі сильнішої економіки, яка може спровокувати повернення інфляції за дуже раннього послаблення монетарної політики.

Виступ голови ФРС Джерома Пауелла в Конгресі наступного тижня та майбутні дані про зайнятість у США стануть важливими моментами для інвесторів.

Ставки проти акцій з високими темпами зростання були ризикованими протягом останнього десятиліття, але деякі стратеги вважають, що ШІ може принести користь як вартісним, так і акціям, що зростають, у довгостроковій перспективі.

Роберт Роботті з Robotti & Company припускає, що вартісні акції можуть отримати найбільшу вигоду від впровадження ШІ, збільшуючи прибуток та ринкову вартість, що спонукало його збільшити частки в акціях промисловості та охорони здоров'я.

Акції New York Community Bancorp впали на 25,89% після того, як банк виявив серйозні недоліки в системі внутрішнього контролю, пов'язані з перевіркою кредитів, і переглянув свої збитки за четвертий квартал у десять разів вище, ніж було заявлено раніше, що вплинуло на зниження регіонального банківського індексу KBW – на 1,27%.

Акції Dell Technologies підскочили на 31,62%, демонструючи найзначніше денне відсоткове зростання за всю історію компанії після того, як виробник ПК прогнозував річні доходи та прибуток вище за очікування аналітиків.

Зростання індексу Dow було обмежене падінням акцій Boeing на 1,83% після повідомлень про переговори щодо купівлі постачальника Spirit AeroSystems.

У NYSE переважали зростаючі випуски над падаючими у співвідношенні 2,29 до 1, а на Nasdaq - у співвідношенні 1,55 до 1.

Індекс S&P 500 встановив 87 нових 52-тижневих максимумів та 2 нових мінімуми, у той час, як Nasdaq зареєстрував 363 нових максимуми та 88 нових мінімумів.