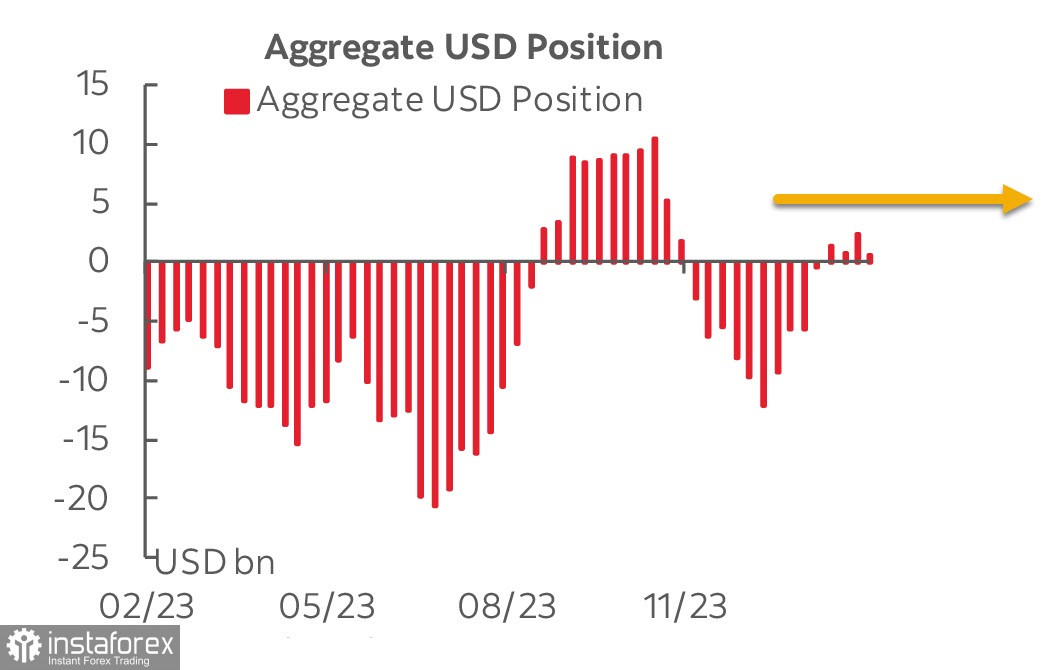

Чиста довга позиція по долару США проти основних світових валют скоротилася за звітний тиждень на 1.7 млрд, до 0.4 млрд. Найбільше зростання в євро, фунта та єни, всі сировинні валюти без винятку погіршили свої позиції, як і нафта, що вочевидь вказує на побоювання бізнесу через зростання ймовірності глобальної рецесії.

Опубліковані в п'ятницю дані зі США знову виявилися суперечливими ─ слабші, ніж очікувалося, роздрібні продажі, вищий, ніж очікувалося, індекс цін виробників та щотижневі заявки на допомогу з безробіття на рівні 209 тис., що й далі вказує на стійкість американського ринку праці.

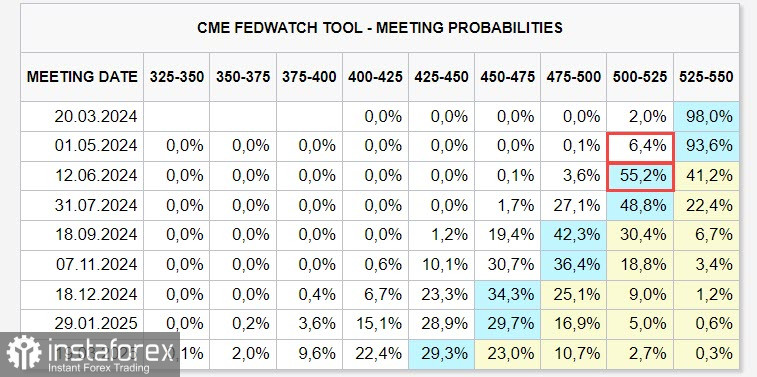

Ринок після деякого роздуму взяв до уваги стрімке зростання індексу цін виробників, що в сукупності зі зростанням прибутковості облігацій США дало змогу долару зміцнитися на закритті тижня. Загалом тенденція простежується дедалі виразніше ─ зниження інфляції йде ані добре, ані погано, а економічне зростання сповільнюється. Не варто говорити, що зростання прибутковості жодним чином не сприяло зміцненню думки про початок циклу зниження ставок ─ ймовірність зниження в травні близька до нуля, а в червні знизилася до менш ніж 60%.

Є й інші сигнали. Хоча поточний рівень інфляційних очікувань залишається значно нижчим за максимуми минулих років і загалом уже не викликає занепокоєння, зростання очікуваної інфляції призводить до зниження реальних відсоткових ставок, унаслідок чого грошово-кредитна політика стає менш обмежувальною. А якщо вона стає менш обмежувальною, то ставку знижувати не можна, як не можна і відмовлятися від QT.

З урахуванням явного уповільнення економіки (слабші ISM в обох секторах, слабші роздрібні продажі та найм персоналу) голові ФРС доведеться повторити мантру про те, що жорстка кредитно-грошова політика й надалі стримуватиме економічне зростання. Та й яке зростання? Промислове зростання становило в лютому +0.1%, натомість січневий показник був переглянутий у бік зниження на 0.34%, відповідно річне зростання в лютому становило -0.2%. Позитив прийшов тільки з боку нафтогазового сектору, а обробка, вироблення електроенергії та комунальні послуги впевнено знижуються.

США звалюються в рецесію, це поки що не дуже помітно, але процес набирає обертів. В умовах економічної кризи головний захід ─ стимулювання, а не стримування. Однак для стимулювання необхідно як мінімум знижувати ставки, що неминуче виллється в новий виток інфляції. Замкнуте коло, і яким шляхом рушить ФРС, поки що незрозуміло. Утім, невідомо, чи є цей шлях взагалі.

Розрахунки, що ґрунтуються на фундаментальних факторах та враховують як загальне позиціонування на ф'ючерсах, так і динаміку прибутковості та рух капіталу на фондовий ринок (або з нього), не припускають зростання долара на поточному тижні. Фунт, євро, австралійський та новозеландський долар виглядають більш переконливо. Є питання щодо канадського долара, якому піти в ріст заважають внутрішні проблеми, що стосується єни, то там інтрига іншого характеру, і, попри те, що USD/JPY минулого тижня помітно зросла, шанси на розворот на південь стали вищими.