У середу американський фондовий ринок показав спад, що пов'язано з оцінкою інвесторами дій Федеральної резервної системи з управління процентними ставками та спостереженням за помірними фінансовими результатами на старті сезону звітності.

Долар США і прибутковість за скарбничих облігаціями ослабли, відступаючи від максимальних значень за кілька місяців, тоді як вартість золота знизилася з рекордних рівнів. Трійка головних індексів фондового ринку США завершила день із втратами, особливо постраждав Nasdaq, який зазнав збитків на рівні 1,15% через зниження вартості акцій у секторі технологій.

З початком звітного сезону за перший квартал, компанії у сфері туризму та банк USB спантеличили ринок, не зумівши подати вражаючі дані щодо прибутку та процентних доходів відповідно.

Акції компанії Travelers знизилися на 7,41%, демонструючи одне з найбільших падінь в індексі S&P 500 і ставши рекордними в плані збитків для Dow Industrials після того, як страховий гігант не зміг відповідати прогнозам аналітиків щодо прибутку за перший квартал.

Акції Prologis і Abbott Laboratories також помітно вплинули на індекс S&P після публікації квартальних результатів: акції Prologis впали на 7,19%, а Abbott Laboratories — на 3,03%, попри досягнення квартальних цілей, але розчарувавши річними прогнозами.

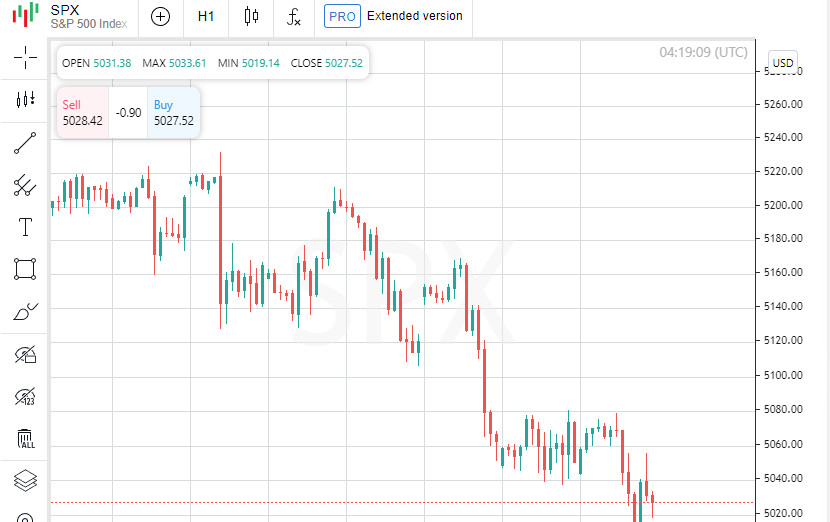

Після двомісячного зростання наприкінці 2023 року, яке продовжилося і на початку поточного кварталу, ринок акцій зіткнувся із труднощами: індекс S&P 500 зафіксував четверте падіння поспіль і прямує до третього послідовного тижневого збитку. Це відбувається на тлі того, що інвестори переглядають свої очікування щодо часу та масштабу можливого зниження процентних ставок Федеральної резервної системи.

На пресконференції у вівторок представники Федерального резерву, у тому числі голова Джером Пауелл, не надали чітких вказівок про можливі терміни зниження ставок, підкресливши, що монетарна політика повинна залишатися обмежувальною на більш тривалий термін.

«Ринок зазнає тиску з кількох фронтів: інфляція залишається вище за очікувані значення, прогнози щодо зниження ставок слабшають, а геополітичні напруження, особливо на Близькому Сході, наростають», — зазначив Ентоні Сальмбене, головний стратег компанії Ameriprise Financial з Троя, штат Мічиган.

"Це дає трейдерам привід відступити та дає ринкам можливість перепочинку після п'яти місяців інтенсивного зростання", - додав він.

Індекс Dow Jones Industrial Average (DJI) втратив 45,66 пункту, знизившись на 0,12% до позначки 37 753,31. Індекс S&P 500 (SPX) зменшився на 29,20 пункту, що склало падіння на 0,58%, і досяг 5 022,21, тоді як Nasdaq Composite (.IXIC) знизився на 181,88 пункту, або на 1,15 %, закрившись лише на рівні 15 683,37.

Тривалий чотириденний розпродаж S&P 500 став найдовшим за останні чотири місяці, аналогічна ситуація востаннє спостерігалася 4 січня.

Цього ж дня плануються виступи голови Ради Федеральної резервної системи Мішель Боуман та президента Федерального резервного банку Клівленда Лоретти Местер.

Останній економічний звіт ФРС, викладений у "Бежевій книзі", вказував на помірне зростання економічної активності з кінця лютого до початку квітня, однак було висловлено побоювання компаній щодо можливого уповільнення прогресу у боротьбі з інфляцією.

На тлі початку року, коли ринок активно реагував на передбачуване червневе зниження відсоткових ставок ФРС, ймовірність такого зниження на 25 базисних пунктів тепер оцінюється лише у 16,8%, а можливість зниження ставки в липні — у 46%, згідно з інструментом FedWatch Tool від CME.

Втрати на акційних ринках були частково компенсовані завдяки подальшому падінню прибутковості скарбничих облігацій США, яке відбулося після успішного аукціону за 20-річними облігаціями, з прибутковістю 10-річних облігацій, що склала близько 4,59%.

Акції United Airlines (UAL.O) підскочили на 17,45% завдяки прогнозу, що перевищує очікування за результатами поточного кварталу, що стимулювало зростання індексу авіакомпаній NYSE Arca (XAL) на 3,82%. Це стало найбільшим денним приростом із 6 лютого.

Акції JB Hunt Transport Services (JBHT.O) втратили 8,12%, показавши найгірший результат в індексі S&P 500 після того, як компанія, яка займається логістикою, не змогла досягти прогнозів Волл-стріт за підсумками першого кварталу.

Акції US Bancorp (USB.N) впали на 3,61% після того, як банк знизив очікування за процентними доходами на рік і оголосив про скорочення прибутку на 22% у першому кварталі.

Напруженість у Близькосхідному регіоні продовжувала залишатися на високому рівні у зв'язку зі складними переговорами про припинення вогню в Газі, що тривають, в той час, як міжнародна спільнота очікувало можливу реакцію Ізраїлю на ракетний удар Ірану минулими вихідними.

Європейські ринки акцій незначно зросли після різких втрат завдяки вражаючим фінансовим результатам споживчих компаній, тоді як інвестори уважно стежили за розвитком ситуації на Близькому Сході.

Європейський фондовий індекс STOXX 600 (.STOXX) трохи зміцнився, додавши 0,06%, тоді як глобальний індекс MSCI для акцій у всьому світі (.MIWD00000PUS) знизився на 0,34%.

Акції на ринках, що розвиваються, зареєстрували зростання на 0,36%. Азійсько-Тихоокеанський регіональний індекс MSCI без урахування Японії (.MIAPJ0000PUS) закрився зі зростанням на 0,38%, тоді як японський Nikkei (.N225) втратив 1,32%.

Прибутковість скарбничих облігацій США знизилася, зупиняючи минулотижневий розпродаж, який штовхнув дохідність еталонних облігацій до найвищого рівня з листопада після того, як Федеральна резервна система переглянула необхідність зниження процентних ставок.

Ціни на базові 10-річні облігації підвищилися до 18/32, що призвело до зниження прибутковості до 4,5832% із 4,657% наприкінці вівторка.

Ціни на 30-річні облігації також збільшилися до 27/32, скоротивши прибутковість до 4,7012% із 4,757% минулого тижня.

Долар послабив свої позиції вперше за останні шість днів щодо кошика глобальних валют, відкотившись від п'ятимісячного максимуму, оскільки інвестори дійшли висновку про зупинення очікуваного циклу зниження ставок Федеральної резервної системи.

Індекс долара (.DXY) знизився на 0,28%, тоді як євро піднялося на 0,5% до $1,067.

Японська єна зміцнилася на 0,25% до 154,35 щодо долара США, тоді як британський фунт стерлінгів зріс на 0,22% і котувався на рівні $1,2451.

Ціни на нафту опинилися під тиском, впавши у відповідь на значні обсяги комерційних запасів у США та передбачення зменшення попиту у світлі економічних показників, що слабшають, з Китаю, що пом'якшило занепокоєння про можливі збої в постачаннях через геополітичні нестабільності.

Вартість американської нафти WTI зменшилася на 3,13%, досягнувши $82,69 за барель, тоді як ціна нафти марки Brent опустилася на 3,03%, закрившись на рівні $87,29 за барель.

Золото відступило від своїх попередніх досягнень, оскільки очікування, що знижуються, за процентними ставками зменшили привабливість цього захисного активу.

Ціна на золото у спотовому ринку знизилася на 0,4%, до $2372,38 за унцію.

На Нью-Йоркській фондовій біржі кількість акцій, що втратили ціну, перевищила кількість акцій, що показали зростання, у співвідношенні 1,1 до 1. На біржі Nasdaq це співвідношення склало 1,54 до 1.

На NYSE було зафіксовано 21 новий максимум та 103 нових мінімуму, тоді як на Nasdaq зафіксували 27 нових максимумів та 240 нових мінімумів.

Обсяг торгів на американських біржах досяг 10,8 млрд акцій, що дещо нижче за середнє значення в 11,05 млрд акцій за останні 20 торгових днів.