На ринках лунають голоси, що інфляція в Америці не зможе досягти цільової для ФРС позначки 2%, але очікується продовження зростання національної економіки.

Справді, початок нинішнього року ознаменувався зовсім не тими подіями, які очікувалися учасниками ринку. Інфляція в економічно розвинених країнах на чолі зі США не просто уповільнила зниження, але в Америці навіть почала зростати, що, на нашу думку, ставить хрест на старті зниження відсоткових ставок не тільки в Штатах, а й у Європі, а також у Канаді. Австралії та Нової Зеландії.

Як би інвестори не намагалися відійти від цієї вже набридлої теми, але вона продовжує домінувати та безпосередньо впливати на динаміку фінансових ринків.

Попри заяви голови ФРС Дж. Пауелла та ряду членів американського ЦБ, як, наприклад, Л. Местер, президента ФРБ Клівленда, про те, що ставки будуть підняті, але тільки в той момент, коли це буде необхідно, все більше інвесторів починає вважати, що цього року цього не варто очікувати. І ми повністю із цим згодні. Нагадаємо, що ще в березні нами було висунуто тезу про те, що не варто очікувати зрізання відсоткових ставок у травні чи червні. Цей погляд на розвиток подій повністю підтверджується. І тепер, враховуючи стійку позитивну динаміку зростання кількості нових робочих місць, підвищення середнього значення заробітної плати та інфляції, ми вважаємо, що ймовірність першого зниження ставок цього року зводиться до нуля.

Але чому тоді представники ФРС продовжують говорити про те, що ставки будуть підняті в поточному році?

Вважаємо, що це пов'язано насамперед із небажанням регулятора розгойдувати човен перед президентськими виборами, де й так достатньо протистояння між демократами та республіканцями. А в другу чергу, є реальне прагнення не відштовхувати інвесторів від місцевого ринку акцій та держоблігацій.

Зараз ставки за федеральними фондами показують 50% ймовірність зниження ставок у вересні, і якщо дані з ринку праці та інфляції за квітень, які будуть опубліковані в травні, знову виявляться сильними, то й ці очікування за ставками впадуть.

Так, у нещодавній історії США було два прецеденти, коли керівниками ФРС були А. Грінспен та В. Бернанке буквально напередодні президентських виборів змінювалися рівня відсоткових ставок. Але чи це буде цього разу, сказати складно, оскільки існує занадто багато суперечливих факторів, два з яких вже були згадані вище.

Що очікується на ринках сьогодні?

Поки що ф'ючерси на основні американські та європейські фондові індекси зростають, слабшає і долар, а прибутковості трежеріс та інших світових держоблігацій слабо коригуються вниз. Чи можна це назвати радикальною зміною ринкових настроїв? Вважаємо, що ні. Це більше схоже на корекцію після досить сильних рухів останніми днями. Найімовірніше, вона завершиться новою хвилею розпродажів на ринках акцій, держоблігацій та зміцненням курсу американської валюти тому, що зараз немає жодних підстав для зміни тенденції на ринках. Навпаки, цей корекційний рух можна оцінювати як непоганий момент входу на ринок.

Прогноз дня:

GBP/USD

Пара слабко відновлюється на корекційній хвилі ринків, як і раніше, залишаючись нижче рівня опору 1.2500. Але найімовірніше її зниження до позначки 1.2350 відновиться.

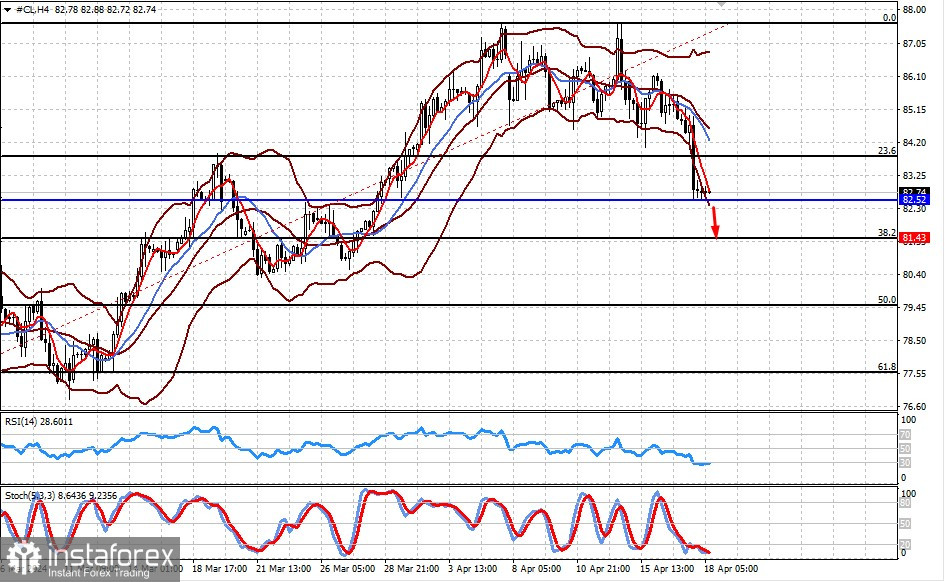

Нафта марки WTI

Деяке згасання напруженості між Ізраїлем та Іраном чинить тиск на котирування сирої нафти. Збереження такого стану справ до кінця поточного тижня може призвести до продовження зниження ціни до 81.43, що відповідатиме 38% відкату Фібоначчі.