Євро та фунт продемонстрували впевнене зростання минулої п'ятниці, проте висхідний потенціал європейської валюти був обмежений, адже попереду у нас засідання Європейського центрального банку, на якому зниження відсоткової ставки явно зумовлено.

Вперше за два десятиліття регулятор може розпочати цикл пом'якшення грошово-кредитної політики, не зазнаючи примусу з боку надзвичайної ситуації в економіці. Але, незважаючи на зовнішній спокій, як показали ті самі п'ятничні дані, економіка регіону починає стикатися з новим зростанням цінового тиску, який до кінця побороти поки що так і не вдалося. До цієї проблеми додається і ще одна, що полягає в тому, що темпи зростання економіки затьмарюються гарною динамікою зростання США та підйомом Китаю, що виливається у слабку продуктивність та роздуті державні фінанси провідних країн єврозони.

До речі, сьогодні вийде порція даних, що свідчать про активність у виробничому секторі країн єврозони, і нічого хорошого від цих показників, особливо в Німеччині, економісти не чекають.

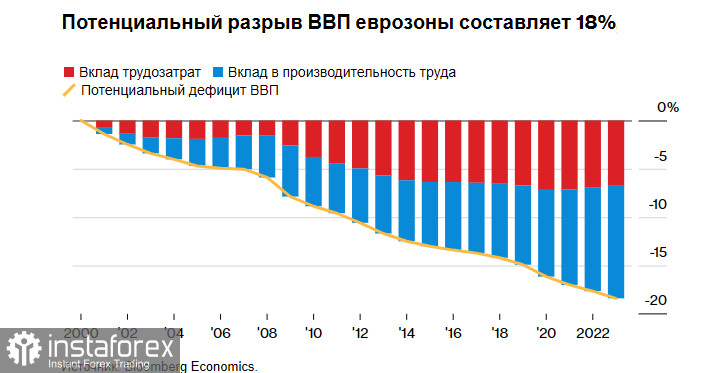

Той факт, що найближчим часом США й надалі шаленіють з Китаєм за економічну перевагу, надає ще більший тиск на єврозону та її економіку. Потенційний розрив ВВП єврозони зараз становить близько 18%, що є досить серйозним. За даними Bloomberg Economics, розрив між економіками Європи та США з 2000 року досяг рівня 18% ВВП, що еквівалентно більш ніж 3 трильйонам євро. Експерти впевнені, що до 2050 року дефіцит сягне майже 40%.

На цьому фоні поворотний момент для єврорегіону у бік зниження ставок з боку ЄЦБ видається цілком обґрунтованим. Але п'ятничні дані щодо інфляції вже говорять зовсім про інше. Зростання цінового тиску після такого впевненого періоду зниження, начебто, поки що, не є проблемою. З іншого боку, багато хто говорив про те, що інфляційний сплеск у США може поширитись і на єврозону, що ми зараз із вами й спостерігаємо. Це точно зв'яже руки регулятору на найближчому засіданні та відсуне майбутні перспективи зниження процентних ставок.

З цієї причини нічого дивного в тому, що спред між італійськими облігаціями та німецькими еквівалентами, що є ключовим показником ризику, хоч і звузився на початку 2024 року до дворічного мінімуму, але тепер знову повертається до зростання, оскільки інвестори оцінюють скільки разів ЄЦБ зможе знизити відсоткові. ставки.

На цьому фоні засідання Ради керуючих цього тижня є досить важливим моментом не тільки для валютного ринку, але й для економіки в цілому. Зволікання зажене темпи зростання ВВП у ще більший глухий кут. А ось активніша політика щодо зниження ставок може, навпаки, розштовхати інфляцію. Загалом ЄЦБ зараз не в кращому становищі, тому попит на ризикові активи залишатиметься досить стриманим.

Щодо поточної технічної картини EUR/USD, то євро зберігає шанси на зростання. Наразі покупцям потрібно думати над тим, як забирати рівень 1.0860. Тільки це дозволить націлитись на тест 1.0890. Вже звідти можна забратися на 1.0920, але зробити це без підтримки великих гравців буде досить проблематично. Найдальшою метою виступить максимум 1.0945. У разі зниження торгового інструменту лише в районі 1.0830 я чекаю на будь-які серйозні дії з боку великих покупців. Якщо там нікого не буде, було б непогано дочекатися оновлення мінімуму 1.0810 або відкривати довгі позиції від 1.0790.

Що стосується поточної технічної картини GBP/USD, то покупцям фунта потрібно постаратися, щоб зберегти все те, чого вони досягли. Для цього бикам необхідно забирати найближчий опір 1.2745. Це дозволить націлюватися на 1.2770, вище за яке пробитися буде досить проблематично. Найдальшою метою виступить області 1.2800, після чого можна буде заговорити і про різкіший ривок фунта до 1.2830. У разі падіння пари ведмеді спробують забрати контроль за 1.2700. Якщо це вдасться зробити, пробій діапазону завдасть серйозного удару по позиціях бугаїв і зіткне GBPUSD до мінімуму 1.2680 з перспективою виходу на 1.2645.