Ринок знову шукає причини для руху, і не важливо, в який бік – вгору чи вниз, головне – рухатися.

Успішно переживши можливість «початку» рецесії, або, по-старому, економічного спаду, учасники ринку зайнялися новими пошуками причин для купівлі акцій, активів товарно-сировинного ринку та продажу американського долара.

Минулий тиждень на цій оптимістичній хвилі завершився зростанням фондових індексів, які, принаймні в Америці, повністю компенсували попереднє падіння. Цей позитив був заснований на темі ризику початку рецесії в національній економіці. На цій хвилі індекс широкого ринку S&P 500 повернувся до точки, з якої він обвалився на початку цього місяця.

Стимулом до цього були два фактори: непогана корпоративна звітність компаній, які публікували свої результати за другий квартал, і та сама тема про майбутній старт зниження процентних ставок, яка вже набридла всім. І тепер на тлі відсутності чогось нового і свіжого вона знову у фокусі, попри те, що президент ФРБ Сан-Франциско М. Дейлі досить невиразно на цих вихідних прокоментувала ймовірність початку пом'якшення монетарної політики ФРС. Вона заявила, що ставки знижувати ще рано, засновуючи свою думку на тому, що інфляція ще далеко від заповітної позначки 2%, хоча тут же запевнила, що вона наближається до цієї мети.

Загалом те помітне пожвавлення, яке спостерігалося в першій половині поточного місяця, поступово затихає. Учасники ринку тепер будуть з нетерпінням чекати виступу голови ФРС на симпозіумі в Джексон-Хоул, намагаючись знову і знову зрозуміти, чи зважиться регулятор на зниження процентних ставок у вересні, попри те, що споживча інфляція хоч і знизилася до 2.9% у річному обчисленні, але все ще далеко від цільового рівня в 2%.

Сам виступ Пауелла заплановано на п'ятницю, і, як мені здається, нічого нового він не повідомить. Усі обіцянки почати зниження ставок залишаться такими ж. Це можна буде розцінити як відсутність чіткої та зрозумілої позиції ЦБ щодо зміни грошово-кредитної політики. Як і раніше, я продовжую вважати, що жодних причин для початку зниження ставок у США поки що немає. Сама ситуація в економіці, її структура і реальний стан не передбачають зниження ставок. Якщо воно і відбудеться, то, швидше за все, причиною буде політика. Напередодні голосування на президентських виборах Вашингтон постарається використати можливість зниження ставки на 0.25% як своєрідний аргумент і не більше.

Цього тижня варто очікувати зниження активності напередодні початку роботи симпозіуму в Джексон-Хоул. Ослаблення долара може припинитися, як і зростання фондових індексів. Також слід уповільнювати купівлі активів товарно-сировинного ринку. Загалом, спостерігаючи за всім, що відбувається, можна говорити про те, що Федрезерв продовжить балансувати між реальним бажанням знизити ставки для стимулювання економічного зростання і зниження боргового навантаження та реаліями, які не дозволяють це зробити.

Що можна очікувати сьогодні на ринках?

Вважаю, що інерція буде штовхати індекс долара ICE вниз, нижче позначки 102.00 пункту. Дохідності трежеріс будуть і надалі консолідуватися в очікуванні реального сигналу про початок зниження ставок. Фондові індекси можуть скоригуватися вниз через часткову фіксацію раніше отриманого прибутку в акціях компаній.

Прогноз дня:

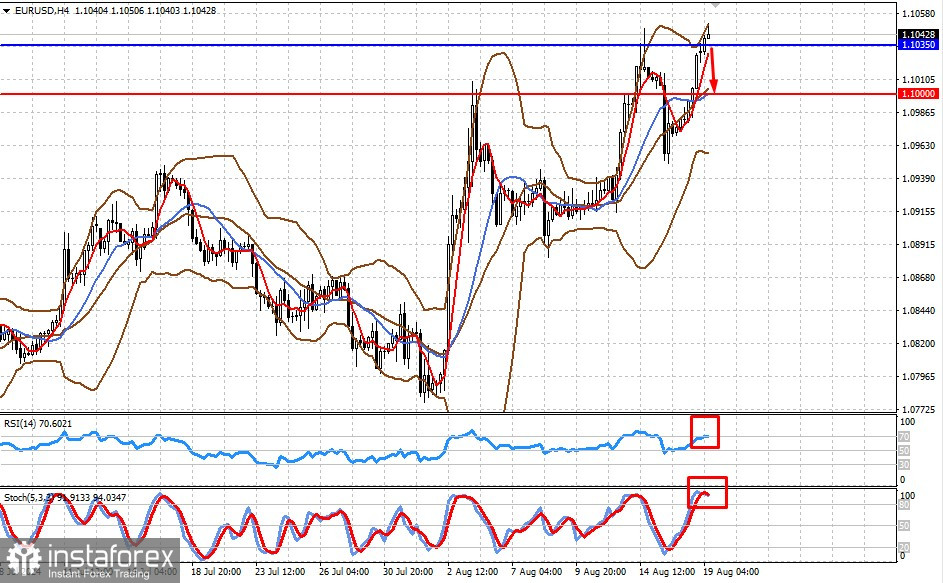

EUR/USD

Пара торгується вище позначки 1.1035. Якщо на ринках акцій почнуться розпродажі, то пара може, знизившись нижче цього рівня, впасти до позначки 1.0000.

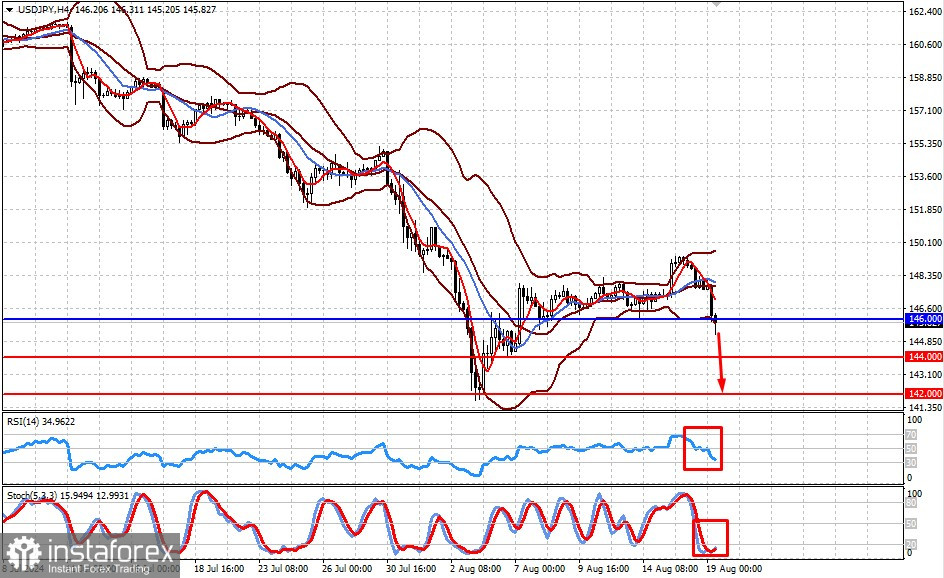

USD/JPY

Пара залишається під тиском на тлі обіцянок ЦБ Японії обережно підходити до нормалізації грошово-кредитної політики. Також пара зміцнюється під впливом загальної слабкості долара на тлі спекуляцій щодо зниження ФРС процентних ставок у вересні. Закріплення ціни нижче позначки 146.00 може призвести до падіння пари спочатку до 144.00, а потім і до 142.00.