Перша половина осені 2025 року формує для сировинних ринків оригінальний і навіть парадоксальний ландшафт. Поки нафта, під тиском структурних і сезонних факторів, тестує дворічні мінімуми, золото, навпаки, стрімко наближається до нових історичних максимумів.

Ринок нафти: тиск OPEC+ та коливання попиту

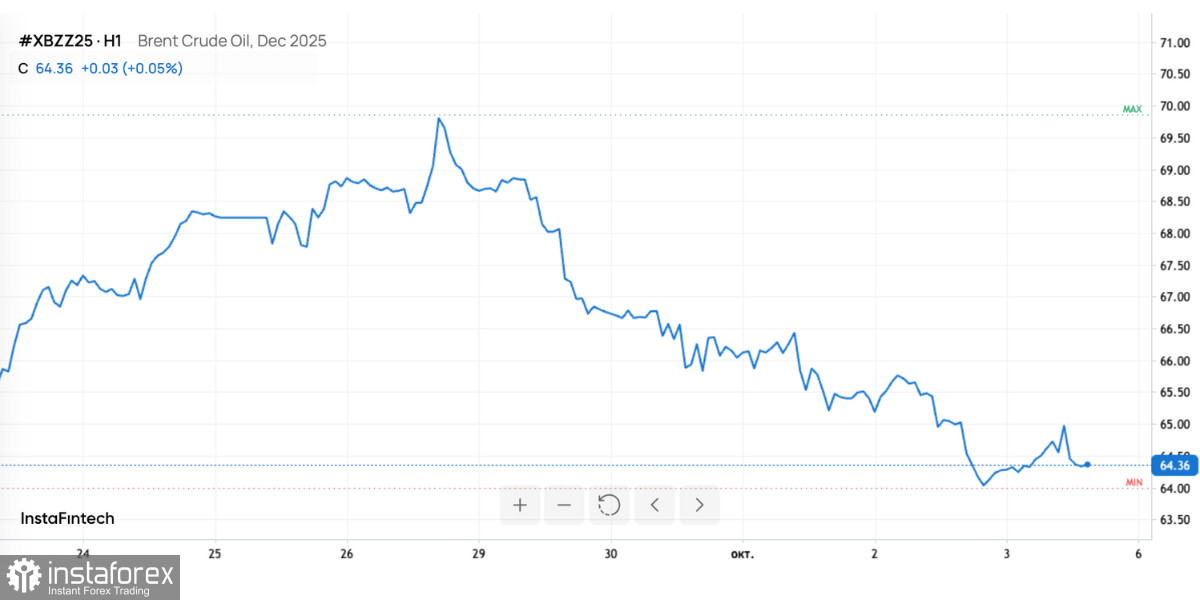

На початку жовтня 2025 року нафтова галузь зазнає відчутного тиску та проходить фазу структурного зсуву. За останні декілька днів котирування Brent опустилися до $64 за барель, а WTI — до рівня $60–61. Таке зниження відповідає тижневим втратам у межах 7–8% і відображає наростальний дисбаланс між попитом і пропозицією. Основна причина — політика OPEC+, яка продовжує курс на зростання видобутку всупереч сезонному зниженню споживання та слабкому глобальному попиту.

Фундаментальні чинники та структура пропозиції

У вересні альянс OPEC+ підтвердив намір підвищити сукупну квоту на видобуток приблизно на 411 тисяч барелів на добу в період з жовтня по грудень. Це рішення стало несподівано жорстким на тлі традиційного осіннього уповільнення споживання: завершення автосезону, скорочення попиту на паливо й масштабні профілактичні зупинки НПЗ у США та Європі. В Азії та Європі спостерігається зниження промислового попиту: економічна статистика Китаю виявилася слабшою за очікування, а темпи відновлення економіки ЄС балансують на нульовому рівні, що призводить до зменшення імпорту сировини та повільнішого поповнення запасів як трейдерами, так і кінцевими споживачами.

Локальні події та короткострокові драйвери

Інциденти локального масштабу, як-от пожежі на НПЗ Chevron у США чи нові ініціативи ЄС щодо обмеження «тіньового флоту», що перевозить російську нафту, суттєвого впливу на ринкову динаміку не мають. Загальний надлишок пропозиції нівелює ефект короткострокових перебоїв і демонструє стійкість до зовнішніх шоків. У США спостерігається підвищена інтенсивність технічного обслуговування НПЗ — цей фактор додатково послаблює внутрішній попит на сировину в короткостроковій перспективі. Тим часом кількість активних бурових установок стабілізувалась після весняного зростання.

Баланс попиту і пропозиції, спреди та поведінка ф'ючерсних кривих

На кінець III та початок IV кварталу нафтовий ринок демонструє чітко виражений профіцит пропозиції. За оцінками OPEC та IEA, нова хвиля видобутку на тлі сезонного зниження попиту призводить до стабільного нарощування комерційних запасів і тисне на ціни як у спотовому сегменті, так і по всій ф'ючерсній кривій. Різниця між ближніми й віддаленими контрактами на Brent і WTI продовжує зростати: терміновий ринок закладає в ціни збереження слабкості до кінця осені, а учасники демонструють обережність у формуванні довгих позицій.

Ризики та ймовірні сценарії

Основні загрози надходять із політичної та геополітичної площини — можливі нові санкції щодо великих експортерів або позаплановий вихід когось з учасників OPEC+ з поточних домовленостей. Втім, подібні сценарії наразі залишаються лише гіпотетичними. Базовий сценарій — збереження м'яких цін і зростання волатильності через періодичні шорт-сквізи або непередбачувані події.

Торгові та інвестиційні стратегії

Найраціональніший підхід — робота з захисними стоп-наказами під ключовими підтримками Brent і WTI, активна торгівля на сезонних спредах і використання інструментів хеджування, які в поточних умовах мають порівняно низьку вартість. Для нафтопереробників ситуація сприятлива з погляду закупівель сировини, але існують загрози падіння маржі й гостра конкуренція за експортні ринки збуту.

Висновки

До кінця осені 2025 року структура нафтового ринку визначається надлишком пропозиції, слабким попитом і ціновою стагнацією. Позитивні несподіванки можливі лише на геополітичному рівні або в разі форс-мажорів, але фундаментальний уклон ринку все ще «ведмежий». Для учасників залишаються актуальними стратегії мінімізації ризиків, регулярний аналіз рішень OPEC+, щомісячної статистики запасів і гнучке управління позиціями.

Золото як головний бенефіціар кризи та шатдауну в США

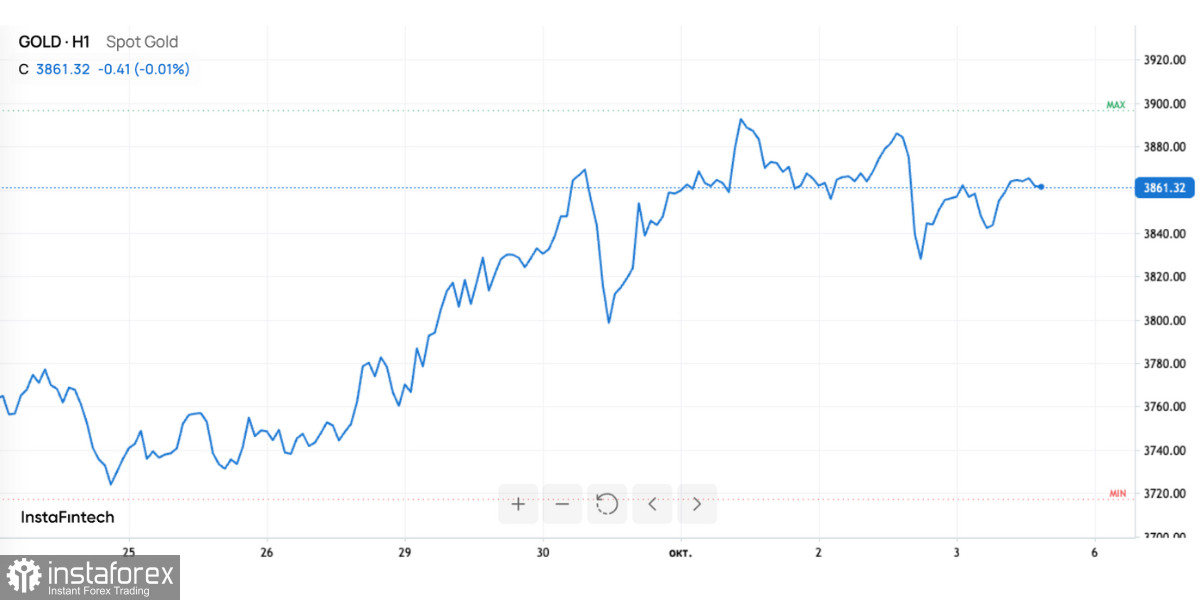

На відміну від нафти, золото на початку жовтня 2025 року проходить історичний зліт і стає ключовим бенефіціаром глобальної невизначеності та м'якої грошово-кредитної політики. Котирування XAU/USD встановили нові абсолютні максимуми в діапазоні $3 860–$3 896 за унцію, стабільно тримаючись у рекордній зоні.

Ключовим драйвером є зміна монетарної політики США. Після вересневого зниження базової ставки ФРС ринок майже повністю упевнений у подальшому пом'якшенні, що суттєво зменшує привабливість доларових інструментів і стимулює перетікання капіталу в захисні активи. Додатковим фактором стала тривала зупинка роботи федерального уряду США (шатдаун): вона зруйнувала звичний календар економічної звітності, ускладнила прогнозування макроекономічних тенденцій і посилила схильність інвесторів до укриття в «безпечних гаванях».

Золото, традиційно сприймане як засіб захисту від політичних і інфляційних ризиків, отримало додаткову підтримку від статистики з продажу злитків Perth Mint, а також потужного припливу коштів до ETF і інституційних фондів, орієнтованих на золото. Попит на фізичне золото залишається рекордним: за підсумками вересня-жовтня зафіксовані абсолютні піки за обсягами та виторгом у провідних виробників і дилерів у світі.

Технічна картина та ринкові сценарії

Поточна ринкова ситуація характеризується високою волатильністю та явним проривом: у діапазоні $3 900 за унцію сконцентрована більшість коротких позицій, які при подоланні максимумів змушені закриватися, провокуючи stop-loss-ефект. Подальші сценарії — або консолідація в поточному діапазоні, або подальше прискорення зростання — значною мірою залежать від новин зі США: тривалість шатдауну, сигнали від ФРС, відкладена статистика та динаміка припливу коштів у ETF можуть як спричинити технічну корекцію, так і підштовхнути ринок до нового прориву.

Макроекономічний і ринковий контекст

У відсутність нових даних з інфляції, зайнятості та роздрібних продажів (через шатдаун), золото стає головним активом для інвесторів, які шукають захист від невизначеності. Песимізм щодо долара США, інфляційні очікування та бажання мінімізувати системні ризики зміцнюють стабільний інтерес до дорогоцінного металу з боку як приватних інвесторів, так і інституційних гравців.

Фізичний ринок повністю підтверджує настрої інвесторів: встановлено історичні рекорди продажу злитків і монет, спостерігається стійкий попит від великих закордонних споживачів, а також активізація фондів, орієнтованих на довгострокове збереження вартості. Усі провідні ETF демонструють зростання інтересу до золота.

Висновки щодо ринку золота

До жовтня 2025 року золото остаточно закріплюється як головний захисний інструмент від політичних, інфляційних і валютних ризиків, а також моделей непередбачуваної монетарної політики США. Сценарії на найближчі тижні зумовлені розвитком ситуації зі шатдауном, рішеннями ФРС та риторикою уряду: за збереження невизначеності золото цілком може протестувати нові історичні вершини. Короткострокові корекції можливі, але у середньостроковій перспективі попит на золото залишається структурно сильним, значною мірою випереджаючи традиційні валюти та сировинні альтернативи за ступенем захисту й інвестиційною привабливістю.