সোমবার, যুক্তরাষ্ট্র জানায় যে সুইজারল্যান্ডে অনুষ্ঠিত দুই দিনের বৈঠকের পর চীনের সঙ্গে বাণিজ্য আলোচনায় "গুরুত্বপূর্ণ অগ্রগতি" হয়েছে। এই খবরে মার্কেটের ট্রেডারদের প্রতিক্রিয়া হিসেবে ফিউচার মার্কেটে স্টক সূচকগুলোতে ঊর্ধ্বমুখী গ্যাপের সাথে ট্রেডিং শুরু হয়েছে এবং স্বর্ণের দরপতন হয়েছে।

ওয়াশিংটন ও বেইজিংয়ের মধ্যকার বাণিজ্যযুদ্ধ শিগগিরই শেষ হতে পারে—এমন সম্ভাবনা নিঃসন্দেহে ইতিবাচক। বিশ্বের দুই বৃহত্তম অর্থনীতি যখন নতুন বাণিজ্য চুক্তির পথে এগোচ্ছে, তখন বৈশ্বিক অর্থনৈতিক উত্তেজনা, যা একটি গুরুতর মন্দার আশঙ্কা তৈরি করেছিল, তা অনেকটা প্রশমিত হতে পারে। এই অবস্থায় কে কাকে "হারালো"—ট্রাম্প না শি—তা গুরুত্বপূর্ণ নয়। গুরুত্বপূর্ণ হলো এই যুদ্ধের দৃশ্যমান ও তীব্র পর্যায় শেষ হওয়ার ইঙ্গিতই ইতিবাচক। আমার দৃষ্টিতে, এর ফলে স্টক মার্কেটে শক্তিশালী ঊর্ধ্বমুখী মুভমেন্ট দেখা যেতে পারে এবং স্বর্ণের দাম কমে যেতে পারে, যেটি এতদিন "নিরাপদ বিনিয়োগ" হিসেবে ব্যাপকভাবে কেনা হচ্ছিল।

যদি যুক্তরাষ্ট্র ও চীনের বাণিজ্য বিরোধ মীমাংসার দিকে অগ্রসর হয়, তাহলে এটি স্পষ্ট সংকেত যে স্টক সূচকগুলো পুনরায় ফেব্রুয়ারির সর্বোচ্চ লেভেল টেস্ট করতে পারে।

উল্লেখযোগ্যভাবে, ডলার এখনো ICE ইনডেক্সে 100.00 লেভেলের ওপরে রয়েছে। এটি কীভাবে সমর্থন পাচ্ছে? এটি প্রধানত ফেডারেল রিজার্ভের অবস্থানের কারণে সমর্থন পাচ্ছে, যা গত সপ্তাহে জেরোম পাওয়েল পরিষ্কার করেছিলেন—সেটি হচ্ছে "অপেক্ষা ও পর্যবেক্ষণ"-ভিত্তিক অবস্থান গ্রহণ করা এবং সুদের হার কমানো নিয়ে তাড়াহুড়া না করা। এই নীতি, সঙ্গে বাণিজ্য চুক্তির সম্ভাব্য "শান্তিপূর্ণ সমাধান," যুক্তরাষ্ট্রের অর্থনীতি মন্দার পথে যাচ্ছে না—এই ধারণা জোরদার করছে, যা পূর্বে ডলারের দরপতনের প্রধান কারণ ছিল।

এদিকে, ইউরোজোন, যুক্তরাজ্যসহ অন্যান্য প্রধান অর্থনীতিতে মূল্যস্ফীতি কমছে (জাপান ছাড়া, যেখানে সুদের হার বাড়ানোর আশা করা হচ্ছে)। এর ফলে স্থানীয় কেন্দ্রীয় ব্যাংকগুলোকে আরও নীতিগত নমনীয়করণ অব্যাহত রাখতে হতে পারে, যার ফলে ইউরো, পাউন্ড এবং অন্যান্য মুদ্রা ডলারের বিপরীতে চাপের মুখে পড়তে পারে।

এই সপ্তাহে যুক্তরাষ্ট্রে কনজিউমার ইনফ্লেশন বা ভোক্তা মূল্য সূচক (CPI) সংক্রান্ত প্রতিবেদন প্রকাশিত হবে। পূর্বাভাস অনুযায়ী, হেডলাইন ও কোর উভয় ইনফ্লেশন মাসিক ভিত্তিতে কিছুটা বৃদ্ধি পাবে এবং বার্ষিক ভিত্তিতে বর্তমান পর্যায়ে বজায় থাকবে। এমনটা হলে, ডলারের মূল্যের কিছুটা কারেকশন দেখা যেতে পারে, তবে তা বড় ধরনের হবে না, কারণ ফেড তাৎক্ষণিকভাবে কোনো প্রতিক্রিয়া দেখাবে না। বরং তারা ২% লক্ষ্যমাত্রার দিকে আরও স্পষ্টভাবে পতন না হওয়া পর্যন্ত অপেক্ষা করবে।

আজ মার্কেট থেকে কী প্রত্যাশা করা যায়:

যুক্তরাষ্ট্র-চীন আলোচনার অগ্রগতির খবর ইক্যুইটিতে চাহিদা বাড়াতে থাকবে। স্বর্ণের দাম কমে $3210.00 লেভেলের দিকে যেতে পারে। ডলারও সীমিত পরিসরে সমর্থন পেতে পারে। অন্যদিকে, ক্রিপ্টোকারেন্সির চাহিদা দুর্বল হতে পারে, কারণ পুঁজির প্রবাহ এখন স্টকের দিকে সরে যাচ্ছে। সামগ্রিকভাবে, এ সপ্তাহটি "পুনর্জাগরিত যুক্তিবোধ"-এর প্রেক্ষিতে আশাব্যঞ্জকভাবে শুরু হতে পারে।

দৈনিক পূর্বাভাস:

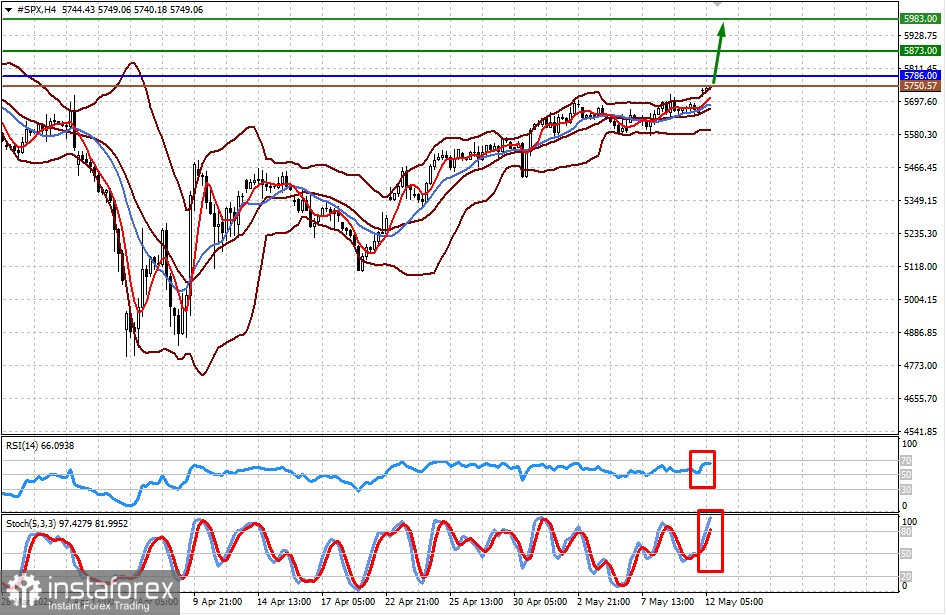

#SPX

যুক্তরাষ্ট্র-চীন আলোচনার অগ্রগতির খবরে S&P 500 ফিউচার CFD মার্কেটে ঊর্ধ্বমুখী গ্যাপ দিয়ে ট্রেডিং শুরু হয়েছে। সম্ভবত, ইক্যুইটির চাহিদা বৃদ্ধির প্রেক্ষিতে 5873.00 ও 5983.00 লেভেলের দিকে সূচকটির প্রবৃদ্ধি দেখা যেতে পারে। 5786.00 রেজিস্ট্যান্স লাইন ব্রেক করা হলে চলমান প্রবণতা আরও শক্তিশালী হতে পারে। ক্রয়ের জন্য সম্ভাব্য এন্ট্রি পয়েন্ট হতে পারে 5750.57 লেভেল।

GOLD (XAU/USD)

যুক্তরাষ্ট্র-চীন আলোচনার অগ্রগতি ও ডলারের ঊর্ধ্বমুখী প্রবণতা প্রেক্ষিতে স্বর্ণের দরপতন অব্যাহত রয়েছে। এই প্রেক্ষিতে, স্বর্ণের দাম $3210.00 লেভেলের দিকে যেতে পারে। যদি 3262.00 এর সাপোর্ট লাইন ব্রেক করে যায়, তাহলে নিম্নমুখী প্রবণতা আরও তীব্র হতে পারে। 3271.00 এর কাছাকাছি বিক্রয়ের সম্ভাব্য এন্ট্রি লেভেল হতে পারে।