S&P 500

সোমবার প্রধান মার্কিন স্টক সূচকসমূহের সারসংক্ষেপ:

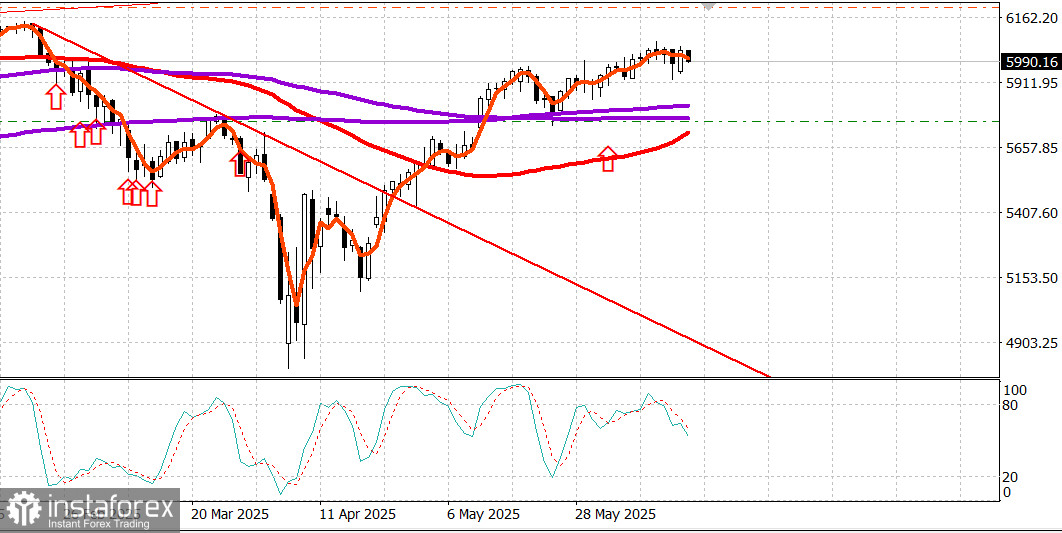

ডাও +0.8%, নাসডাক +1.5%, S&P 500 সূচক +0.9%, S&P 500 সূচকের দৈনিক রেঞ্জ: 5,600 থেকে 6,200, S&P 500 সূচকের বর্তমান অবস্থান 6,033।

সোমবার মার্কিন স্টক মার্কেটে পুনরুদ্ধার শুরু হয় এবং শুক্রবারের বড় ধরণের দরপতন থেকে অনেকটাই ঘুরে দাঁড়ায়। এটি সম্ভব হয়েছে এই উপলব্ধির ভিত্তিতে যে ইসরায়েল-ইরান সংঘাত এখনো তুলনামূলকভাবে নিয়ন্ত্রিত মাত্রায় রয়েছে এবং এখন পর্যন্ত তেল সরবরাহে কোনো বড় ধরনের বিঘ্ন ঘটেনি। বিভিন্ন প্রতিবেদনে ইঙ্গিত দেওয়া হয়েছে যে ইরান কূটনৈতিকভাবে সম্ভাব্য যুদ্ধবিরতির জন্য ইসরায়েলের সঙ্গে আলোচনায় আগ্রহ দেখাচ্ছে, যদিও ইসরায়েল এখনো এমন কোনো উদ্যোগ প্রকাশ করেনি।

এই অনিশ্চয়তা সত্ত্বেও, সার্বিকভাবে মার্কেট সেন্টিমেন্ট ইতিবাচক ছিল। সেশনের শুরুতে সবচেয়ে শক্তিশালী মোমেন্টাম দেখা যায়, যেসময় S&P 500 সূচক 6,050 লেভেল পর্যন্ত পৌঁছে যায়। তবে ক্রেতারা এই প্রাথমিক আত্মবিশ্বাস ধরে রাখতে পারেনি। সূচকগুলো ধীরে ধীরে তাদের দৈনিক সর্বোচ্চ লেভেল থেকে নিম্নমুখী হয়, কিন্তু দিনের শেষে ওপেনিং লেভেলের তুলনায় যথেষ্ট উপরে থাকা অবস্থায় ক্লোজিং হয়।

এই ঊর্ধ্বমুখী প্রবণতার পেছনে বড় ভূমিকা রেখেছে বৃহৎ মূলধনসম্পন্ন কোম্পানিগুলোর শেয়ারের মূল্যের শক্তিশালী পারফরম্যান্স। ইনফরমেশন টেকনোলজি (+1.5%), কমিউনিকেশন সার্ভিসেস (+1.5%) এবং কনজিউমার ডিসক্রেশনারি (+1.2%) সেক্টরগুলো প্রবৃদ্ধির দিক থেকে নেতৃস্থানীয় অবস্থানে ছিল।

ভ্যানগার্ড মেগা-ক্যাপ গ্রোথ ETF (MGK) 1.3% বেড়েছে, যা S&P 500-এর 0.9% প্রবৃদ্ধিকে ছাড়িয়ে গেছে।

সেমিকন্ডাক্টর কোম্পানিগুলোর শেয়ারগুলো বিশেষভাবে নজরকাড়া পারফরম্যান্স দেখিয়েছে, যার নেতৃত্বে ছিল অ্যাডভান্সড মাইক্রো ডিভাইসেস (AMD 126.40, +10.24, +8.82%)। CNBC-র একটি রিপোর্টে বলা হয় যে কোম্পানিটি সম্ভবত আমাজনের (AMZN 216.17, +4.07, +1.92%) সঙ্গে একটি GPU চুক্তি সম্পন্ন করেছে। ফিলাডেলফিয়া সেমিকন্ডাক্টর ইনডেক্স 3.0% বেড়ে প্রান্তিক ভিত্তিতে 23.3% বৃদ্ধি পেয়েছে।

ডিফেন্স এবং এনার্জি সেক্টরে নিম্নমুখী প্রবণতা দেখা গেছে, যেগুলো শুক্রবারের ভূ-রাজনৈতিক উদ্বেগের সময় এগিয়ে ছিল। এখন সংঘাতের ভয় কিছুটা কমে আসায়, এই সেক্টরগুলো পিছিয়ে পড়েছে।

S&P 500 এনার্জি সেক্টর (-0.3%) নিচে ট্রেড করেছে, পাশাপাশি WTI ক্রুড ফিউচার (71.83, -1.33, -1.8%)-এর দরও হ্রাস পেয়েছে।

ইউটিলিটিজ (-0.5%), হেলথকেয়ার (-0.4%) এবং কনজিউমার বেসিকস (+0.02%) সেক্টরেও নিম্নমুখী প্রবণতা পরিলক্ষিত হয়েছে।

মার্কেট ব্রেডথ NYSE এবং নাসডাক উভয় ক্ষেত্রেই দর বৃদ্ধি পাওয়া স্টকের তুলনায় দরপতনের শিকার হওয়া স্টকের সংখ্যা কম ছিল, যদিও সেশন চলাকালীন সময়ে এই ব্যবধান কিছুটা সংকুচিত হয়েছে।

এ বছর এখন পর্যন্ত মার্কিন স্টক সূচকের পারফরম্যান্স:

- S&P 500 সূচক: +2.6%

- নাসডাক: +2.0%

- ডাও জোন্স ইন্ডাস্ট্রিয়াল এভারেজ: -0.1%

- S&P 400 সূচক: -2.7%

- রাসেল 2000 সূচক: -4.8%

অর্থনৈতিক ক্যালেন্ডার

জুন মাসের এম্পায়ার স্টেট ম্যানুফ্যাকচারিং সার্ভের ফলাফল প্রত্যাশার চেয়ে দুর্বল ছিল।

PMI -16.0 (সর্বসম্মত পূর্বাভাস -6.6; পূর্ববর্তী ফলাফল -9.2)।

নতুন অর্ডার ও শিপমেন্ট উভয়ই হ্রাস পেয়েছে। এটি নিউ ইয়র্ক অঙ্গরাজ্যের উৎপাদন কার্যক্রমে টানা চতুর্থ মাসের সংকোচন নির্দেশ করে। তবে ব্যবসায়িক প্রতিষ্ঠানগুলো আগামী ছয় মাসের জন্য তুলনামূলক আশাবাদী মনোভাব প্রকাশ করেছে।

এনার্জি মার্কেট

সোমবার ব্রেন্ট ক্রুডের দর ব্যারেল প্রতি $74.40-এ স্থিতিশীল ছিল। ইসরায়েল-ইরান সংঘাত চলমান থাকলেও, এখন পর্যন্ত ইসরায়েল ইরানের প্রধান তেল অবকাঠামোর ওপর বড় ধরনের আঘাত হানেনি—ফলে তেলের দামে স্থিতিশীলতা বজায় রয়েছে। তবে এই পরিস্থিতি দ্রুত পরিবর্তিত হতে পারে।

উপসংহার:

ইরানের পরিস্থিতি এখনো অত্যন্ত অনিশ্চিত অবস্থায় রয়েছে এবং অদূর ভবিষ্যতে এটি নাটকীয়ভাবে পরিবর্তিত হতে পারে—হয় আলোচনা ও যুদ্ধবিরতি দেখা যেতে, নয়তো ইরানের প্রশাসনিক কাঠামো পতনের দিকে চলে যেতে পারে, যা চরম বিশৃঙ্খলার সৃষ্টি করতে পারে।

মার্কিন স্টক মার্কেটের ট্রেডাররা এখনো ফেডারেল রিজার্ভের নীতিনির্ধারণী সংক্রান্ত বৈঠকের দিকে মনোযোগী রয়েছে, তবে মধ্যপ্রাচ্যে সংঘাতের যেকোনো বড় অগ্রগতি মার্কেটের ট্রেডারদের শক্তিশালী প্রতিক্রিয়া জানাতে বাধ্য করবে।