Доларът приключи седмицата с положителна бележка, като увеличи напрежението си в целия спектър на валутния пазар. Една от причините за този растеж е приемането на резолюция от Конгреса относно формирането на бюджета за фискалната година от 2018 г. Това премахва още една пречка пред насърчаването на данъчната реформа.

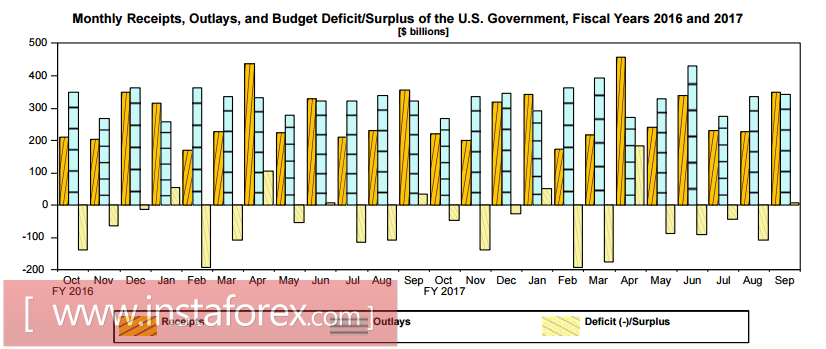

Междувременно бюджетният дефицит на САЩ през фискалната година, приключваща на 30 септември 2017 г., възлиза символично на 666 млрд. долара, или 3,5% от ДД. Това е най-високото ниво от 2013 г. насам. За годината дефицитът се е увеличил с 79 млрд. долара, което е по-малко от неотдавнашната прогноза. Като цяло ситуацията за началото на реформите изглежда доста благоприятна.

През петък фондовите пазари затвориха ръста, актуализирайки историческите записи. Dow Jones надхвърли 23 000 точки за първи път в историята. Ралито, в допълнение към приемането на проектобюджета, се дължи на цялостния растеж на световната икономика, както и на позитивния старт на сезона за докладване. Значителен брой компании от индекса S & P 500, които вече са публикували своите отчети, са надвишили своите прогнози за печалбата, които като цяло допринасят за ръста на положителните настроения.

По този начин доларът изглежда като победител на фона на значително подобрение в перспективите за данъчна реформа, но инвеститорите все още реагират доста предпазливо. Докладът на CFTC, публикуван в петък, не показва положителна динамика в полза на долара, което изглежда малко неочаквано на фона на забележителния му ръст. Значителното господство над колегите си запази канадските и австралийските долари, което се подкрепя не само от покачването на цените на петрола и постигането на рекордни цени за промишлените метали, но и от очакванията за цялостния растеж на световната икономика. Не се наблюдава намаление на спекулативните позиции в еврото, което показва не само растящите очаквания за началото на намаляването от страна на ЕЦБ на програмата за закупуване на облигации, но и относително висок дял на скептицизма относно очакваните финансови резултати от предстоящата американска данъчна реформа.

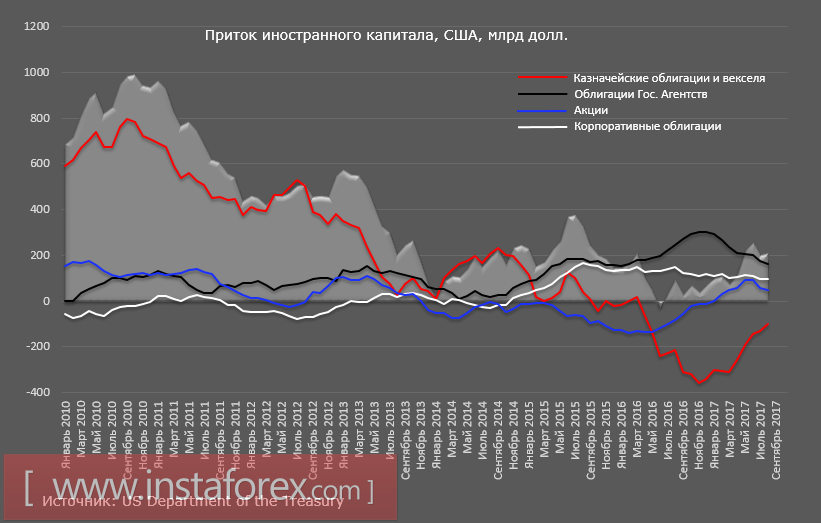

Публикувано по-рано тази седмица, докладът на Министерството на финансите за притока на чуждестранен капитал не показва никакво търсене на американски активи. Продължаващото намаляване на дела на чужденците в портфейла на държавните облигации показва общо намаляване на риска. Въпреки това, настъпващият капиталов приток на фондовия пазар се забави. Общият баланс е не само значително по-лош от нивото от предкризисните години, но и още по-лош от последните изблици на дейност през 2015 г.

Затова растежът на долара се подкрепя в момента основно от вътрешни резерви, т.е. реакция на краткосрочни положителни новини. Масов приток на инвестиции в американската икономика все още не е наблюдаван, което означава, че основните събития все още предстоят.

Във вторник се очаква предварителният индекс PMI Markit за октомври. В момента има голяма пропаст между индексите на Markit и ISM за дейността в производствения сектор. Предвижда се публикацията във вторник да закрие тази разлика малко, при което индексът на Markit ще покаже растеж, който в крайна сметка ще подкрепи долара.

В сряда ключовото събитие на седмицата е публикуването на доклада за поръчките за дълготрайни стоки, който ви позволява да оцените нивото на инвестициите и непряко потребителската дейност. Прогнозите са предпазливи, но като цяло пазарът е на мнение, че докладът ще покаже положителна динамика и търсене след като ликвидирането на последствията от ураганите ще се увеличи. Следователно публикуването може да осигури подкрепа и на долара.

При набор от критерии доларът поддържа позитивно отношение. Йената и франкът изглеждат най-уязвими. Вероятно ще продължат своя спад следващата седмица, а дори и паундът и еврото могат да се присъединят към тях.