Еврозоната

Най-важното събитие на предстоящата седмица е срещата на ЕЦБ в четвъртък, 26 октомври. Инвеститорите очакват регулаторът най-накрая да обяви намаляване на програмата за закупуване на активи, а целият проблем се състои само в обема на намалението. В момента месечните покупки възлизат на 60 милиарда евро месечно и този режим ще остане в сила до декември, тогава програмата може да бъде намалена до 40 или дори 30 милиарда евро месечно и еврото ще реагира с растеж или спад, ако резултатът е по-добър или по-лош от очакваното.

На двудневната среща на високо равнище в Брюксел лидерите на европейските държави направиха преглед на ситуацията с преговорите по "Брексит". Ангела Меркел изрази доста твърда позиция - ЕС ще продължи преговорите само ако Лондон официално потвърди задълженията си към ЕС. Това е сума от 60 милиарда евро, а твърдостта на ЕС по този въпрос оказва натиск върху лирата и подкрепя еврото, тъй като поставя под съмнение желанието на Лондон да запази привилегировано положение по отношение на достъпа до пазарите на ЕС през двугодишния преходен период ,

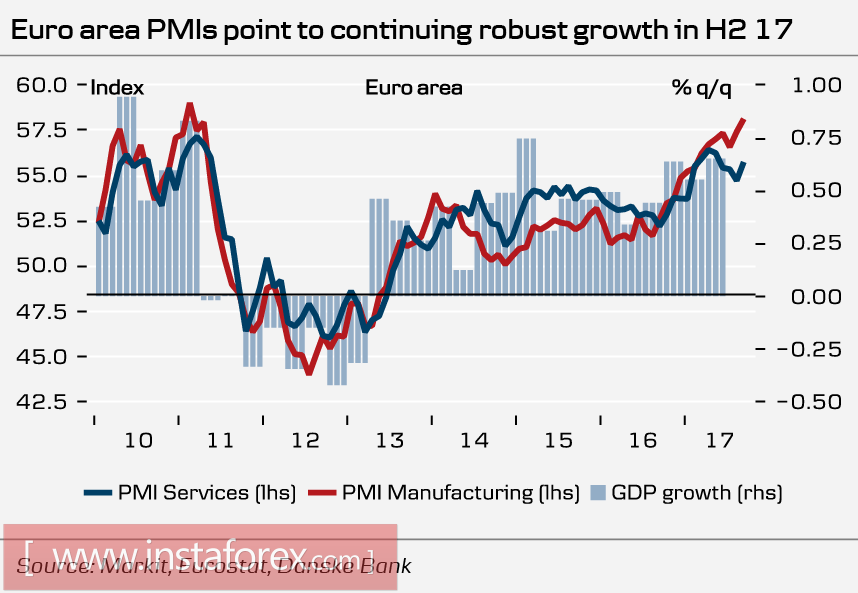

Във вторник ще бъдат публикувани предварителните данни за PMI Markit за октомври за еврозоната. От август 2016 г. индексът нараства на ниво от шест години, което увеличава вероятността за надвишаване на растежа на БВП спрямо прогнозите и дава допълнителни аргументи в полза на по-агресивна промяна в паричната политика на ЕЦБ.

Също така пазарите трябва да обърнат внимание на пускането на индексите на IFO за Германия в сряда. Индексът ZEW, публикуван миналата седмица, показа увеличение на икономическите очаквания, така че перспективите на IFO са благоприятни и данните могат да подкрепят еврото.

Търсенето на долара се подкрепя главно от очакванията за реформи в данъчния кодекс, докато в еврозоната повечето от макроикономическите показатели се увеличават. Това изравнява шансовете на еврото спрямо долара и най-вероятно следващата седмица ще се окаже доста плъзгащо, но причината за излизането от търговския диапазон е малко вероятно да се появи по-рано от четвъртък.

Великобритания

Обемът на продажбите на дребно през септември неочаквано се понижи с 0,8% в сравнение с август, а годишният растеж се забави от 2,3% на 1,2%. Паундът реагира на данните с спад, но е ограничен, тъй като е малко вероятно да повлияе на плановете на Bank of England да повиши лихвения процент на следващото заседание.

Като се има предвид динамиката на продажбите на дребно въз основа на исторически данни, може да се види положителен резултат след неуспеха от 2015 г.

В сряда ще бъде публикувано първото предварително четене за растежа на БВП през третото тримесечие, както и доклада за ипотечното кредитиране на MBA. В очакване на срещата на Bank of England на 2 ноември пазарът ще формира очаквания за паунда и в момента високата вероятност за увеличение на лихвения процент от една четвърт не подкрепя цените на британската валута. Инфлацията в голяма степен е следствие от по-високите цени на вноса, отколкото знак за силата на потребителския пазар, поради което действията на Bank of England могат да доведат до влошаване на финансовите условия.

Няма причина да очакваме паунда да се повиши в краткосрочен план, вероятността за спад под подкрепата от 1,30 остава сравнително висока.

Петрол

Седмичният доклад на Бейкър Хюз отново показва намаляване на активните сондажни платформи, което допринесе за ръста на цените на петрола до края на седмицата. Пазарът също чака срещата на ОПЕК през ноември във Виена, където ще бъде обсъден въпросът за удължаване на споразумението за ограничаване на производството до края на 2018 г.

Образуването на пика е малко под $ 60 за барел, докато не бъде завършено. Бичият фактор под формата на вероятност за ръст на производството в САЩ на фона на растежа не работи, тъй като производителите на шистов петрол изпитват сериозни трудности с нарастващата себестойност. Вероятността за движение е над 60 долара за барел за Брента, все още изглежда висока.