Еврозоната

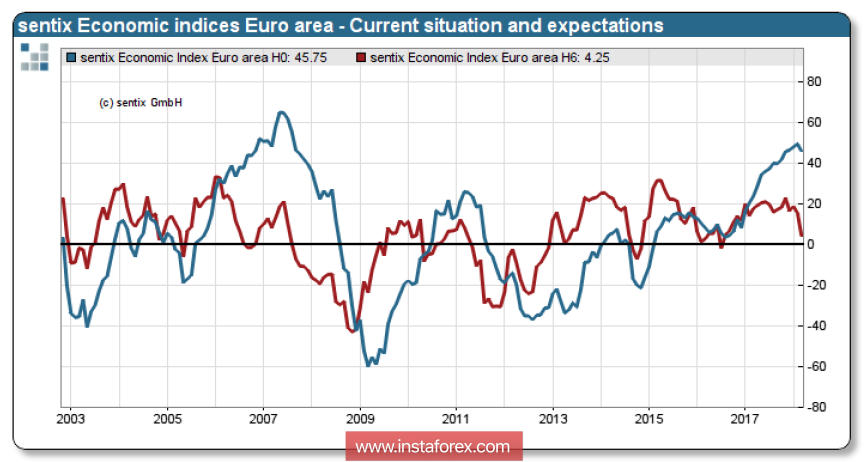

Индексът на доверие на инвеститорите Sentix в еврозоната неочаквано падна рязко до 24p през март спрямо 31.9p един месец по-рано. В Германия за пръв път от февруари 2016 г. се формират отрицателни очаквания.

Този очевиден мечи сигнал може да доведе до продажби на еврото. Ако не, ще има подобен спад в САЩ, 5p в Япония и Швейцария.

Рязкото влошаване на бизнес климата е свързано с намеренията на Тръмп да стартира политика на строг протекционизъм. - Кой ще плати за търговската война на Тръмп? е въпросът, който е в дневния ред.

Вътрешните фактори остават положителни за еврото. В четвъртък ще се състои заседанието на ЕЦБ, което ще вземе под внимание както резултатите от изборите за италианския парламент, така и края на епохата с формирането на управляващата коалиция в Германия.

Пазарите не чакат промени в паричната политика, докато в много отношения старите до ястребни мерки ще допринесат за растежа на еврото и за по-нататъшния спад на пазарите, които регулаторът би искал да избегне. Въпреки това, Марио Драги успя да добави волатилност, когато проведе пресконференция.

Според резултатите от седмицата еврото изглежда по-силно и вероятно е максималният 1.2555 да бъде актуализиран от 16 февруари.

Великобритания

Липсата на значителни макроикономически данни и известно затишие около преговорния процес на Брексит позволиха на играчите да си поемат дъх. Паундът продължава да търгува с клин, а пробивът може да генерира силен импулс в двете посоки. Дъното на паунда е ограничено от силно поддържащо ниво от 1.3710 и ниво на съпротива от 1.3950.

Излизането от клин може да се проведе вече тази седмица. Петък ще бъде подкрепена с новини от Bank of England и ще докладва за промишленото производство и търговския баланс за месец януари. Малко по-късно NIESR ще представи прогноза за растежа на БВП. Предварителната прогноза е отрицателна, така че шансовете за падане изглеждат малко по-високи.

Също в петък докладът за пазара на труда в САЩ, който може да изпраща котировки в долари в която и да е посока. Леко предимство на мечките вероятно ще остане до петък.

Петрол

Годишната енергийна конференция се проведе в Хюстън, САЩ, където представителите на PEC трябва да започнат диалог с лидерите на американските петролни компании, участващи в разработването на шистови депозити. Самият факт на такива срещи има положителен характер за петролния пазар и показва, че диалогът е не само възможен, но и полезен за страните. Една от възможните причини е, че възможностите за изтегляне от Съединените щати не са толкова високи, колкото понякога се случват в медиите. САЩ няма да могат да компенсират спада в производството на ОПЕК +, докато проектите за шисти са все още по-малко печеливши. На 28 март ще бъдат публикувани окончателните данни за 4 квадратни метра, както и нивото на инвестициите в добивната промишленост. Независимо от ръста в предходните 2 тримесечия, няма сигурност за запазване на тенденцията.

Що се отнася до пазара на труда, добивната промишленост не създава нови работни места, без които не е възможно значително увеличаване на производството.

Всичко показва, че споразумението ОПЕК + продължава да бъде доминиращият фактор, определящ текущите котировки. Успехът на споразумението променя приоритетите на петролния пазар, а Чад, Конго и Малайзия са кандидатствали за членство в картела.

Баланс на петролния пазар се очаква до края на 2018 г., петролът продължава да надхвърля удобното ниво за участниците с 64 долара за барел. Възможно е да има опит да се възобнови растежът, за който е необходимо да се отиде над $ 66 / bbl. за Брент.