Федералният резерв на САЩ предприема безпрецедентни мерки, насочени към предотвратяване на кризата с ликвидност и подпомагане на бизнес активността. Причината за рязката рецесия се нарича пандемия от коронавирус - така описа ситуацията министърът на финансите на САЩ Стивън Мнучин, заявявайки в неделя, че последствията от пандемията от коронавирус са довели до "забавяне" в икономиката на САЩ, но не се очаква пълномащабна рецесия.

Истинската причина за действията на Федералния резерв може да е напълно различна. Според Комитета по бюджета на Конгреса дефицитът на федералния бюджет за първите 5 месеца на фискалната 2020 г. е възлязъл на 625 милиарда долара, увеличение от 80 милиарда спрямо преди година, нарастващата тенденция на дефицита е очевидна и няма начин да бъде обърната.

Данъчната реформа на Тръмп не даде никакви резултати – запълването на бюджета не се е увеличило, въпреки значително намаляване на тежестта на дълга за корпорациите. Предпочитаните фондове на корпорацията бяха предпочитани да се използват за разпръскване на фондовия пазар, увеличаване на капитализацията и добавяне на точки за оправдаване на растежа на премийния фонд за акционерите.

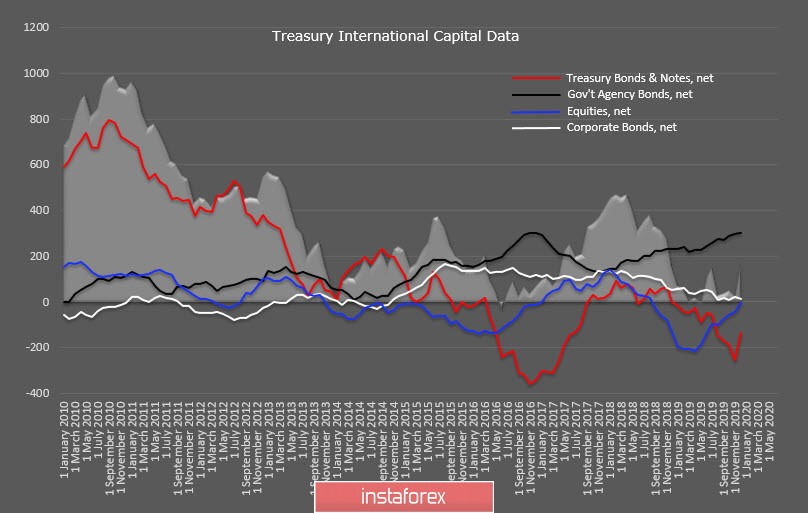

В същото време динамиката на притока на чуждестранен капитал в САЩ. Месечните доклади на Министерството на финансите са унизителни в очите ни. Инвестициите в ДЦК са на стабилно отрицателно ниво, бумът на фондовия пазар доведе само до забавяне на изтичането на средства и общият резултат не може да се сравнява не само с времето преди кризата през 2008 г., но и с нивото от преди 10 години.

Няма кой да финансира бюджетния дефицит и затова е необходимо да се намерят вътрешни резерви. В допълнение, Федералният резерв купува около половината от всички издадени от правителството дългове, чиито задължения нарастват с бързи скокове. Необходимо е да се изплатят 2,323 трилиона само през следващите 3 месеца. Няма от къде обаче да се вземат тези пари, освен чрез издаване на нови дългове, а Федералният резерв да ги изкупи.

Това обяснява първото непланирано намаляване на лихвения процент на Федералния резерв с 0,5%, а след това увеличението на обемите на репо операциите до 175 милиарда. Тези извънредни мерки не успяха да дадат резултат и през последните 2 дни от изминалата седмица Федералният резерв пусна на пазара над 1,5 трилиона "временна" ликвидност, което по същество е безпрецедентно компресирано QE4.

Коронавирусът е идеално прикритие за операция за спасяване на дълговия пазар на САЩ, временните мерки ще станат постоянни, тъй като ще бъде невъзможно да се върнат издадените пари от икономиката. Докладът на Комисията за търговия със стокови фючърси (CFTC) показа, че прекомерната волатилност на финансовите пазари е довела до спад в търсенето на долара, общата дълга позиция в щатския долар намаля с почти 14,5 милиарда долара и понастоящем общата дълга позиция в долара е най-ниската от 2008 г. Това означава, че търсенето на долара, наблюдавано в петък, най-вероятно няма да продължи.

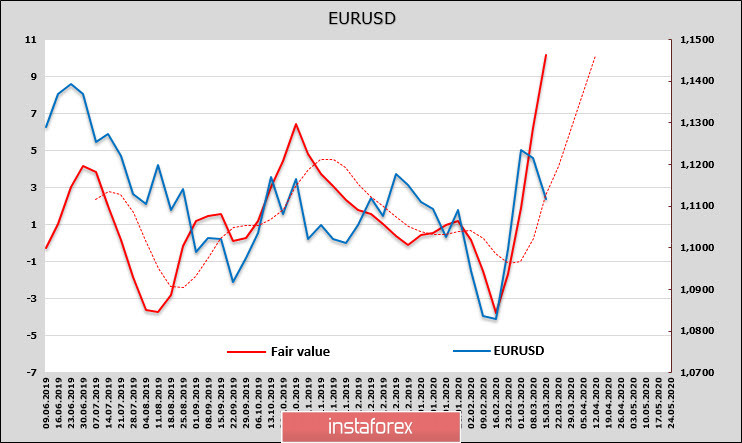

EUR/USD

Общите позиции на еврото все още са предимно къси, но динамиката много се променя в полза на еврото. Има седмична промяна от 10 милиарда, а това е много. Прогнозираното справедливо ниво е по-високо от 1,1450 и следователно връщането на EUR/USD към спад може да направи възможно закупуването на евро на по-удобни нива след приключване на коригиращия спад.

От друга страна, Германия обяви твърди ангажименти за увеличаване на разходите и осигуряване на неограничена ликвидност на засегнатите предприятия. Германският финансов министър Шолц заяви, че ако ситуацията се влоши, страната ще обмисли възможността за цялостно стимулиране на бюджета.

Еврото се опитва да излезе от зоната на подкрепа от 1,1050/90 и има причина да очакваме, че подкрепата ще се запази. Целта е средата на отклонението на прогнозната цена от спота, което е приблизително на нивото от 1,1270.

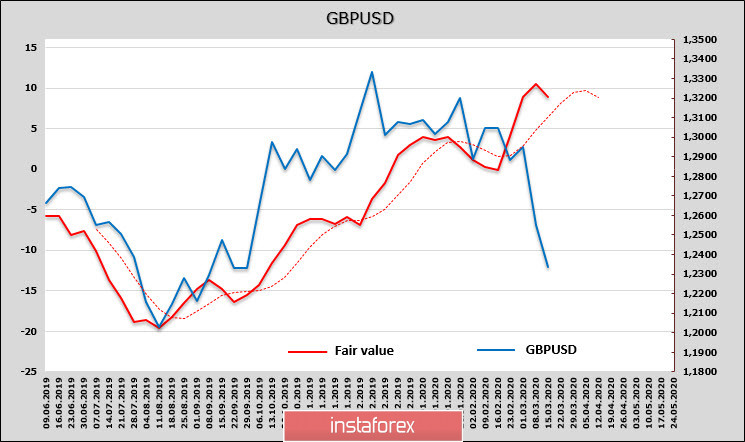

GBP/USD

Като част от корекцията паундът отиде много по-ниско от еврото, тъй като се намира от другата страна на барикадите при операции за излизане от търговията с пренос (кери-трейд). Докладът на CAEC показа лек спад в общата позиция; в условията на спадащ петрол, паундът ще бъде под още по-голям натиск.

Въпреки това, силната разлика от прогнозната цена дава шанс за корективен растеж. Целта е зоната на съпротива от 1,2550/70. Все още не се очаква по-силен растеж на базите.