Възходящата корекция на двойката EUR/USD беше ограничена и доста скромна. Цената спря възходящото си движение след покачване до ниво 1,1640 и след това се обърна след някои колебания. Купувачите на този инструмент доминираха на пазара в продължение на два търговски дни, но продавачите поеха контрола вчера. Като цяло корективният растеж на двойката изглеждаше съвсем логичен след петдневен продължителен спад. Но разглеждайки седмичната графика на двойката EUR/USD, може да се заключи, че двойката все още е в низходящ тренд. Затова все още е препоръчително да се използват коригиращи отдръпвания за отваряне на къси позиции.

Вчера американската валута получи подкрепа от петролния пазар и от говорителя на Федералния резерв Джеймс Булард, който отново изрази ястребова реторика. Последната допълнителна подкрепа дойде от ситуацията с Facebook. Системният провал в работата на социалните мрежи доведе не само до спад в акциите на ИТ гиганта, но и до увеличаване на антирисковите настроения на валутния пазар. Шестчасовото спиране беше рекордно от 2008 г. Неразбирането на причините за случващото се доведе до факта, че индексът на щатския долар се възстанови отново и тества 94-тия знак.

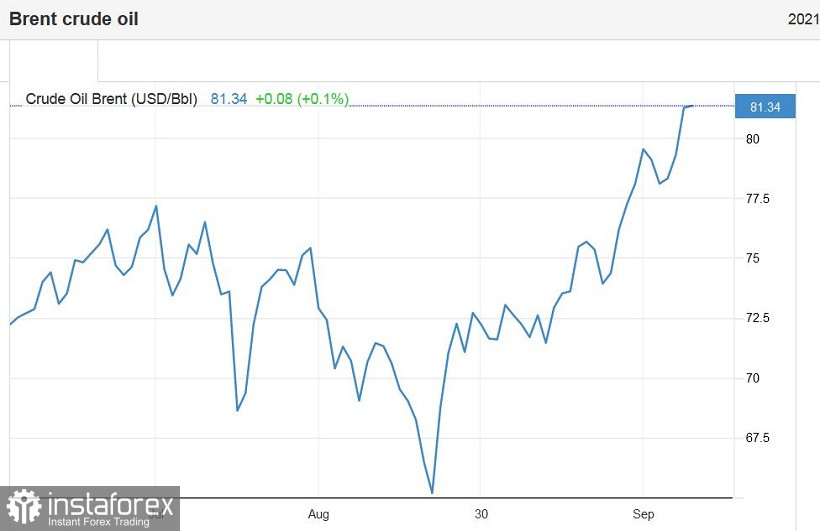

Основният импулс за растежа на щатския долар обаче е петролният пазар. В резултат на вчерашната среща на представители на ОПЕК+ стана ясно, че членовете на картела нямат намерение да ускоряват увеличаването на добива на петрол. Съответните министри на страните-участнички в организацията решиха да се придържат към алгоритъма, приет през лятото, според който производството на петрол ще бъде увеличено само с 400 хиляди барела на ден през ноември. В отговор на това решение цената на суровия петрол от сорта Брент се повиши до почти 82 долара за барел (за първи път през последните три години), а цената на барел суров петрол WTI скочи до 7-годишен връх (78 долара ). В момента котировките напуснаха многогодишните върхове, но настроенията на пазара все още остават бичи. Факт е, че преди срещата на ОПЕК търговците очакваха от членовете на картела временно увеличаване на производството на петрол до 800 хиляди барела на ден през ноември. След решението вчера да се увеличи производството само с 400 хил. барела на месец, експертите смятат, че световните запаси от петрол ще продължат да намаляват, а цените ще растат на фона на увеличеното търсене и ограниченото предлагане.

Щатският долар реагира съответно на настоящата ситуация, следвайки доходността на държавните ценни книжа (по-специално доходността на 10-годишните ценни книжа отново се повиши на марка от един и половина процента). Причинно -следствената връзка е очевидна: покачването на цената на петрола може да предизвика нов кръг на инфлационен растеж в САЩ с всички последвали последствия. Джером Пауъл, говорещ в Конгреса миналата седмица, вече заяви, че настоящият ръст на инфлацията е "все по -тревожен". Тук трябва да се отбележи, че анализатори от Goldman Sachs Bank заявиха, че цените на петрола ще продължат да растат - например Brent може да достигне стойността от 90 долара до края на годината. Вчерашното решение на членовете на ОПЕК предполага, че тази цел наистина ще бъде тествана преди края на тази година.

С други думи, инфлационните очаквания ще останат на високо ниво през следващите месеци. И не само петролният пазар ще предизвика висока инфлация: продължаващите проблеми с веригите на доставки на фона на високото потребителско търсене също повишават индикаторите за инфлация. В същото време пазарът започна да говори за възможна стагфлация (комбинация от слаб растеж или забавяне на пазара на труда с високи стойности на инфлацията) след публикуването на най-новите данни за неселскостопанския сектор, което се оказа провал. Ето защо докладът в петък е толкова важен за доларовите бикове. Ако септемврийският доклад за неселскостопанския сектор излезе поне на прогнозното ниво (намаляване на безработицата до 5,1% и увеличаване на броя на хората, заети в неземеделския сектор с 500 хиляди), щатският долар значително ще укрепи позициите си на пазара , включително по двойки с еврото. Съществува обаче този фактор, който сдържа американската валута: инвеститорите не искат да рискуват да "инвестират" в долара преди публикуването на ключови данни за пазара на труда в САЩ.

Независимо от това, общата фундаментална картина е в полза на щатския долар, особено в двойка с еврото, което се дължи преди всичко на различията в курсовете на ЕЦБ и Федералния резерв. По-специално, ръководителят на Федералната резервна банка на Сейнт Луис Джеймс Булард призна вчера възможността за повишаване на лихвата още през следващата година, като обяви, че инфлацията може да не падне до целта от 2%. Тук могат да се припомнят и резултатите от последното заседание на Федералния резерв. Според актуализираната средна прогноза, половината от 18-те членове на комитета очакват увеличение на лихвените проценти до края на 2022 г. На свой ред Европейската централна банка обявява по-далечни перспективи, като допуска затягане на паричната политика "не по-рано от 2024 г.".

Всичко това подсказва, че е препоръчително да се използва някаква повече или по-малко мащабна корекция нагоре като извинение за отваряне на къси позиции. Техническата картина за двойката EUR/USD не се е променила от вчера: на времевата рамка D1 цената се намира между средната и долната линии на индикатора Ленти на Болинджър, както и под всички линии на индикатора Ичимоку, който все още показва мечи сигнал "Парад на линиите". Първата низходяща цел е нивото 1,1560 (долната линия на индикатора Ленти на Болинджър на дневната диаграма). Следващата цел е 1,1530 (долната линия на индикатора Ленти на Болинджър съвпада с долната граница на облака Кумо на времевата рамка W1).