S&P500

Преглед на 18.07

Пазарът в САЩ: Нов ръст.

Главните индекси в САЩ нараснаха във вторник: Дау +1% NASDAQ + 0.9% S&P500 +0.7%

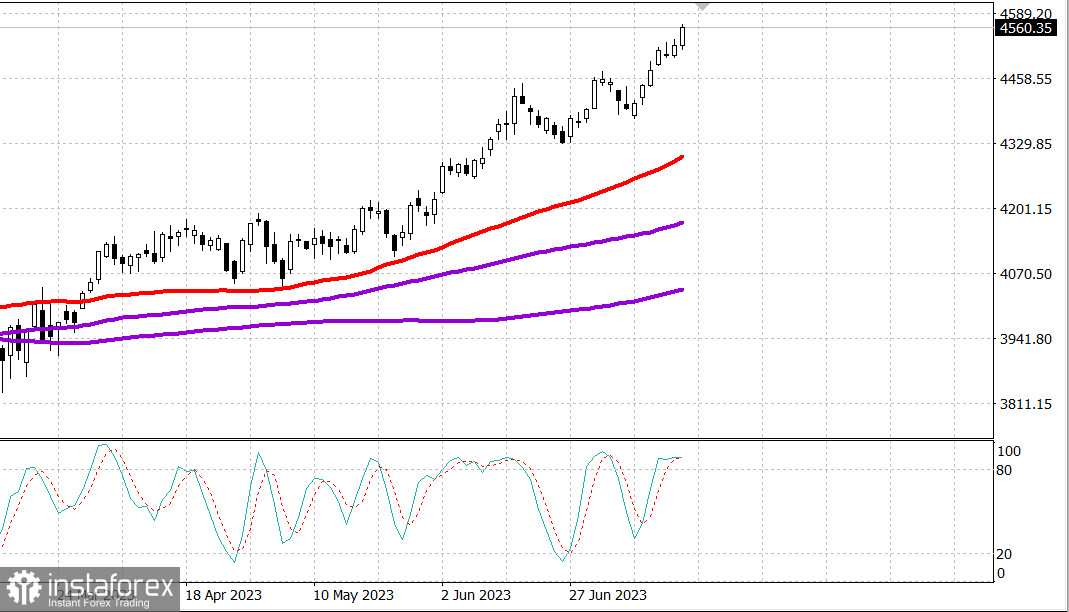

S&P500 4556 диапазон 4510 - 4600

Фондовият пазар започна сесията разнообразно на ниво на индексите, но приключи със солиден ръст. Първоначално акциите с голяма капитализация задържаха основните индекси, докато пазарът като цяло показваше голяма сила. Обаче пазарът се обърна нагоре, след като няколко големи капитали се възстановиха от ранните загуби. Всички главни индекси приключиха близо до своите дневни максими, предводени от Russell 2000 (+1,3%).

Майкрософт (MSFT 359,49, +13,76, +4,0%) намали с 1,0% в най-ниската си точка през деня и нарасна след обявлението за внедряването на Bing Chat Enterprise, ценовата политика на Microsoft 365 Copilot и разширеното партньорство с AI Мета-платформата (META 312,05, +1,43, +0,5%). НVIDIA (NVDA 474,94, +10,33, +2,2%) също нарасна в резултат на новините за напредъка в ИИ. ETF Vanguard Mega Cap Growth ETF (MGK) приключи с ръст от 0,8%, възстановявайки се след утрешната загуба от 0,7%.

При нарастването на Майкрософт други части от пазара известно посмикиха. ETF Invesco S&P 500 Equal Weight (RSP), който достигна върхове с ръст от 0,8% през деня, приключи с ръст от 0,6%.

Повишението на по-широкия пазар беше обусловено от идеята, че икономиката на САЩ ще избегне рязкото спадане. Докладът за търговията на дребно за юни помогна да бъде потвърдена тази идея, макар и първоначално да не изглеждаше така.

На кратко, общият обем на продажбите и продажбите без включване на автомобили се увеличиха с 0,2% по-нисък темп, отколкото се очакваше, но и двата показателя за май бяха преразгледани в посока на повишение. Продажбите на стоки, които се вземат предвид при изчисляването на личните разходи в доклада за БВП, се увеличиха със значителни 0,6%.

Силният ръст в Bank of America ( BAC 30,70, +1,30, +4,4%), Charles Schwab ( SCHW 66,01, +7,37, +12,6%) и Morgan Stanley ( MS 91,94, +5,57, +6,5%) след отчетите им за печалби и загуби бяха още един източник на подкрепа за по-широкия пазар. SPDR S&P Bank ETF (KBE) се повиши с 3,5%, а S&P 500 Regional Banking ETF (KRE) скочи с 4,2%.

Във връзка с това финансовите сектори на S&P 500 (+1,1%) бяха едни от най-ефективните заедно с информационните технологии (+1,3%) и енергетиката (+1,0%). Само три от 11 сектора приключиха със загуби: недвижими имоти (-0,8%), комунални услуги (-0,8%) и потребителски стоки (-0,1%).

Отразяв оптимистичен поглед върху икономиката, индексът Dow Jones Transportation Average скочи с 2,0% на нов, 52-седмичен рекорд.

Казначейските задължения се търгуваха разнопосочно. Доходността на 2-годишните облигации нарасна с 4 базисни пункта до 4,76%, а доходността на 10-годишните облигации спадна с 1 базисен пункт до 3,79%.

- Nasdaq Composite: +37,1% от началото на годината

- S&P 500: +18,6% от началото на годината

- Russell 2000: +12,2% от началото на годината

- S&P Midcap 400: +11,8% от началото на годината

- Индексът Dow Jones Industrial Average: +5,4% от началото на годината

Преглед на икономическите данни:

- Общият обем на дребно търговските продажби през юни се увеличи с 0,2% и беше по-слаб от очакванията спрямо предходния месец (консенсус 0,5%), въпреки че майските продажби бяха коригирани до +0,5% (от 0,3%). За изключение на автомобилите, дребните търговски продажби през юни също се повишиха с 0,2%, което бе по-слабо от очакванията (консенсус +0,3%), след коригиране на ръста към по-висока стойност от 0,3% (от 0,1%) в май. С оглед на преразглеждането на продажбите през май към повишение, резултатите за юни се определено приближиха до очакванията.

- Ключовият извод от доклада е, че продажбите, които се използват при изчисляването на личните разходи в доклада за БВП, се увеличиха със значителни 0,6%, оставяйки ги далеч от икономиката, която, сякаш, изпитва рецесия.

- Общото индустриално производство намаля с 0,5% месечно през юни (консенсус от 0,0%), след преразглеждането в посока на намаление с 0,5% (от -0,2%) през май. Коефициентът на използване на производствените мощности е намален до 78,9% (консенсус 79,5%) от преразгледания в посока намаляване на 79,4% (от 79,6%) през май.

- Основният извод от доклада е, че повечето основни промишлени сектори показаха спад през юни, което отразява ослабване на търсенето, което повече се отрази върху производствения сектор на икономиката, отколкото върху услугите.

- Запасите от стоки и материали в предприятията се увеличиха с 0,2% през май (консенсус 0,2%), след преразглеждането на увеличение с 0,1% през април (от 0,2%).

- Индексът на пазара на жилищата NAHB се повиши до 56,0 през юли (консенсус 56,0%) от 55,0 през юни.

Elevance Health (ELV), Goldman Sachs (GS), ASML (ASML), US Bancorp (USB), Baker Hughes (BKR) и Halliburton (HAL) - това са някои от най-известните имена, които съобщават за доходите си преди откриването на пазара в сряда.

Преди сряда участниците на пазара ще получат следните икономически данни:

- 07:00 източноевропейско време: Седмичен индекс на ипотечните заявки от МБА (предишна стойност +0,9%)

- 08:30 източноевропейско време: Строителство на жилища през юни (средна стойност 1,475 млн; предишна стойност: 1,631 млн) и разрешения за строителство (средна стойност Briefing.com: 1,472 млн; предишна стойност: 1,491 млн)

- 10:30 източноевропейско време: Седмичен резерв на сурова нефт от EIA (предходна стойност +5,95 млн барела)

Енергетика: Цената на Brent петрол е 79,70 долара.

Заключение: Пазарът си запазва силата, но корекцията е от съществено значение за новите покупки.

Михаил Макаров, още повече анализи: