S&P500

Преглед на 27.07

Пазарът в САЩ: Растежът е задържан от Федералния резерв

Основните индекси в САЩ се повишиха леко през сряда: Dow +0.3% NASDAQ 0% S&P500 +0.1%

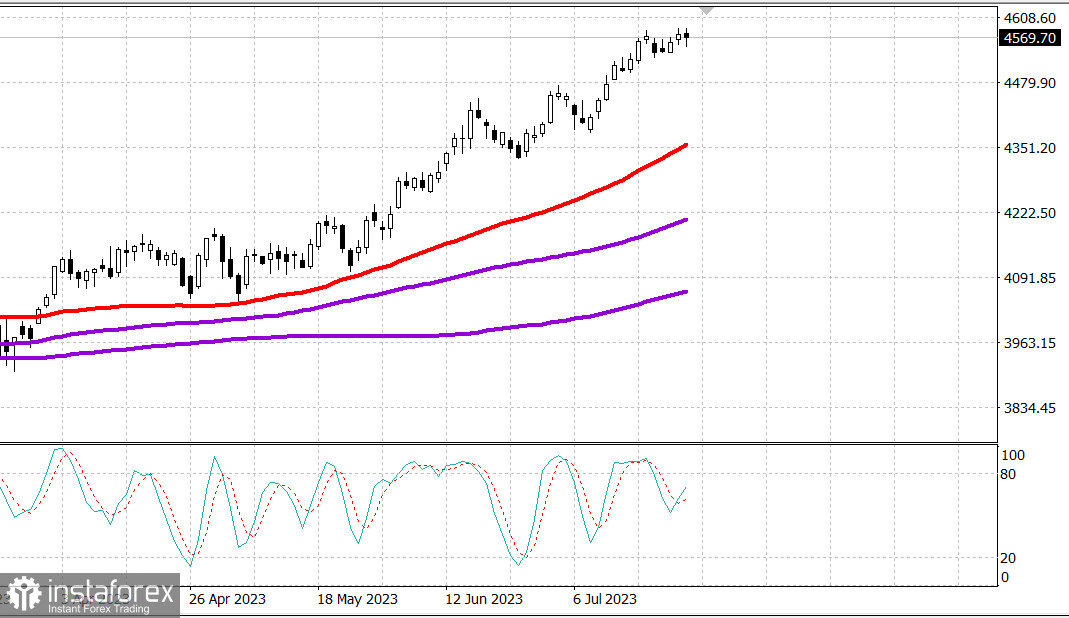

S&P500 4568 обхват 4560 - 4600

В сряда търговията беше неоднозначна, тъй като пазарните участници реагираха на голям брой справки за печалби и загуби, новото решение на Федералния резерв за политиката и последващия коментар на председателя на Федералния резерв Пауъл.

ФЕД единодушно гласува в подкрепа на повишаване на целевия обхват на лихвения процент за федералния фонд с 25 базисни точки до 5,25-5,50%, както се очакваше. Политическата насока също повиши оценката за състоянието на икономиката, като я описание като умерен растеж в сравнение с продължаващия умерен ръст в юнската насока.

Реакцията на пазара беше относително сдържана, тъй като инвеститорите очакваха пресконференцията на председателя на Федералния резерв Джей Пауъл, която предизвика рязко промяна в цените на основните индекси.

Г-н Пауъл призна, че инфлацията намалява от средата на миналата година. Въпреки това, процесът на понижаване на инфлацията до два процента все още трябва да измине дълъг път. В момента Федералният резерв не предвижда намаление на инфлацията до два процента до 2025 г. или около това. Федералната резервна система ще продължи да взема своите решения на всяка среща. Въпреки това, идеята, че Федералният резерв ще продължи да повишава лихвените проценти, докато инфлацията не достигне два процента, ще бъде далеч прекалено отдадена от целта и е ясно неподходящ начин да се мисли за това.

В основном, председателят на Федералния резерв е избягвал да спомене следващата стъпка. В крайна сметка, основните индекси приключиха приблизително там, където се търгуваха преди директивата за политиката да бъде публикувана в 14:00 източно време.

Очакванията за второ повишение на лихвените проценти през годината почти не се промениха. Според CME FedWatch Tool, вероятността за второ повишение на лихвените проценти на някое от останалите срещи на FOMC тази година е под 40%.

Относно докладите, Microsoft (MSFT 337,77, -13,21, -3,8%) и Alphabet (GOOG 129,66, +6,87, +5,6%) бяха сред най-влиятелните играчи, пораждащи нееднозначна реакция от инвеститорите, заедно с Visa (V 237,10, -1,59, -0,7%), Boeing (BA 232,80, +18,68, +8,7%), Coca-Cola (KO 63,05, +0,80, +1,3%) и AT&T (T 14,89, +0,09, +0,6%).

Майкрософт съобщи за по-високи от очакваното приходи и печалби, но отбеляза значително намаление поради някаква активност във фиксирането на печалбите след като приходите в първото финансово тримесечие се оказаха малко под консенсус прогнозата. В същото време Алфабет и Боинг предложиха компенсационна подкрепа.

Пазарът като цяло се държеше доста добре, което се доказва от ръста с 0,2% на ETF Invesco S&P 500 Equal Weight (RSP), докато S&P 500, взет по пазарна капитализация, остана без промяна.

Акциите на регионалните банки бяха силни след новините за сливането на PacWest Bancorp (PACW 9.76, +2.07, +26.9%) и Banc of California (BANC 14.71, +0.09, +0.6%) в рамките на акционерен договор. SPDR S&P Regional Banking ETF (KRE) се повиши с 4,7%.

Силата на регионалните банкови компоненти помогна на Russell 2000 да надмине конкурентите си, като добави 0,7%.

Секторът на комуникационните услуги от индекса S&P 500 (+2,7%) водеше с голям разрив благодарение на Alphabet, докато секторът на информационните технологии (-1,3%) беше на последното място под влиянието на Microsoft.

- Nasdaq Composite: +35,0% от началото на годината

- S&P 500: +18,9% от началото на годината

- Ръсел 2000: +12,4% от началото на годината

- S&P Midcap 400: +12,2% от началото на годината

- Промишлен индекс Доу Джоунс: +7,2% от началото на годината

Преглед на икономическите данни:

- Седмичният индекс на заявките за ипотека MBA намаля с 1,8%, като заявките за покупка намаляха с 3,0%, а заявките за рефинансиране останаха на същото ниво спрямо миналата седмица.

- Продажбите на нови домове намаляха с 2,5% спрямо предходния месец през юни до годишен показател със сезонни колебания от 697 000 единици (консенсус 722 000), коригиран от по-високите 715 000 (спрямо 763 000) през май. Годишната продажба на нови домове нарасна с 23,8%.

- Основният извод от доклада е, че активността на продажбите на ново жилище, измерена по подписани договори, беше ограничена през юни от нарастването на лихвените проценти по ипотечните кредити, което създаде допълнителен натиск върху достъпността.

- Седмичните запаси на сурова петролна с EIA показаха намаление от 600 000 барела след намалението на миналата седмица от 708 000 барела.

Предвиждайки в четвъртък, участниците на пазара ще получат следните икономически данни:

- 8:30 часа източно време: БВП за второто тримесечие - първо прочитане (консенсус +1,6%; предишен: +2,0%), дефлатор на БВП за второто тримесечие (консенсус 3,0%; предишен: 4,1%), седмични първоначални заявки (консенсус 233 000; предишен: 228 000), текущи заявки (предишни 1,754 милиона), поръчки за дългосрочни стоки за юни (консенсус +1,0%; предишни +1,7%), поръчки за дългосрочни стоки без транспорт (консенсус 0,2%; предишни 0,6%), дефицит на външна търговия с стоки за юни (-91,1 милиарда долара), търговски складове на дребно за юни (предишни -0,8%) и търговски складове де оптово за юни (предишни -0,1%).

- 10:00 часа източно време: незавършени продажби на жилища за юни (консенсус 0,3%; предишен -2,7%)

- 10:30 часа източно време: седмични запаси на природен газ (предишни +41 милиарда кубични фута)

Енергетика: Петрол Брент 83,40 долара

Извод: Федералният резерв заяви, че е готов да направи продължителна пауза в повишаването на лихвените проценти. Това е положително за пазара. Въпреки това трябва да се разгледа докладът за БВП днес и инфлацията утре. И винаги трябва да се покупува само при силно отблъскване.

Михаил Макаров, още повече анализи: