Валутната двойка евро-долар завърши търговската седмица на ниво 1,0658. За първи път от май тази година цената се закрепва в границите на шестата цифра, потвърждавайки силата на низходящото движение. Погледнете седмичната графика на eur/usd: валутната двойка се намира в рамките на южна тенденция вече девета поредна седмица. От средата на юли няма нито една "бикова" свещ на таймфрейма W1. Основният двигател за понижение е зеленият долар, който заздравява позициите си благодарение на благоприятния фундаментален фон.

Финансовите бикове успяват да извлекат полза от колебанията на новините, въпреки че новопридобитите долари биха винаги могли да бъдат задействани. През лятото американската валута получи подкрепа от Федералния резерв, който неочаквано повиши лихвените проценти, въпреки прогнозите на мнозинството експерти за запазване на статуквото. След това бяха публикувани юлийските данни за инфлацията в САЩ, които също изненадаха търговците със своя "зелен оттенък". Джером Пауъл на симпозиума в Джаксън Хол подсили очакванията на пазара, като допусна още едно повишаване на лихвените проценти през тази година. След това в центъра на вниманието се оказа Китай, който вълнува пазарите със забавяне на своята икономика. Мотивирани от антирисковите настроения, доларът отново започна да се ползва с увеличен търсене. Когато Китай "се поразрови" (макроикономическите статистически данни за август излязоха в "зеления" диапазон, а Народната банка на Китай прие редица стимулиращи решения), на сцената вече застана пазарът на петрол, който "ободри" доларовите бикове с растежа на основните цитирани показатели.

Така, постепенно през много седмици, Гринбек се изкачваше нагоре (индексът на долара се приближаваше до 105-та цифра), а продавачите на EUR/USD, съответно, уверено продължаваха надолу.

Миналата седмица се оказа от решаващо значение за трейдърите на двойката.

Европейската централна банка със своето ястребско решение при възгледи довечера поне постави "въпросителен знак" относно бъдещите си действия. Перспективите за допълнително стягане на паричната политика са под голям въпрос, тъй като регулаторът повиши лихвените проценти в условията на забавяне на основните макроикономически показатели. Това е достатъчно смело решение, което можем да наречем "нарушаване на консенсуса". Именно поради това еврото реагира с общопроцентов спад на действията на централната банка - трейдърите се съмняват, че в близко бъдеще (поне през тази година) ЕЦБ ще се отважи да стегне политиката отново.

Някои формулировки в съпроводителното заявление също така указват, че Централната банка е готова да натисне пауза. Особено в документа се посочва, че ключовите лихвени проценти "вече достигнали ниво, което ще допринесе значително за своевременното връщане на инфлацията към целевата стойност - ако се поддържа това ниво в продължение на достатъчно дълъг период от време". В превод на човешки език това означава, че Европейската централна банка е готова да заяде на защита за дълги месеци, като запазва лихвените проценти на постигнатото ниво.

Между другото, след заседанието представителят на ЕЦБ Мадис Мюлер заяви, че в следващите месеци "не се очакват повишения на лихвените проценти". При това той подчерта, че регулаторът ще се върне към строгите политики за закрила на инфлацията само ако инфлационните показатели започнат да "ускоряват активно". Аналогична позиция бяха изразени и от вицепрезидента на ЕЦБ Луис де Хиндос, както и от главата на централната банка на Словакия Боштьян Васле. Затова въпреки декларацията на регулатора, че лихвените проценти не са достигнали пик, пазарът извлече обратни изводи. Конкретно, според експертите от SocGen, през тази година Централната банка ще запази изчакваща позиция. Валутните стратегове не изключват и още едно повишение на лихвените проценти през първата половина на следващата година, тъй като високите разходи за работната сила могат да доведат до устойчиво висока базова инфлация.

Но перспективите за 2024 г. "не греят" купувачите на евро/долар: Европейската централна банка не стана съюзник на еврото, въпреки неочакваното повишение на лихвените проценти.

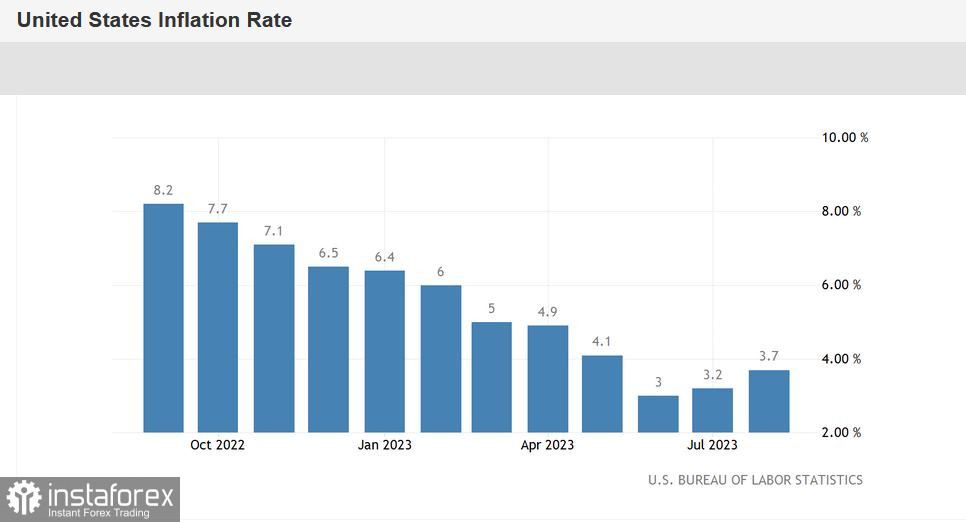

Но въпросът дали Федералният резерв ще стане съюзник на долара остава отворен. Последните данни за инфлацията в САЩ, на фона на растящия нефтен пазар, дават основание да се предположи, че американският регулатор ще засилва риториката си на заседанието през септември и може би ще обяви повишението на лихвените проценти на следващото срещане през ноември. Общият индекс на потребителските цени на годишна база нараства до 3,7%, при очакван ръст до 3,6%. Този показател показва възходяща тенденция за втори месец след 12-месечен нисходящ цикъл. Месечно изчислено ИПЦ расте с 0,6% - това е най-силният ръст от юни 2022 г. Тържишният индекс на потребителските цени продължава систематично да се понижава. На годишна база той се издига до 4,3% (резултатът съвпадна с прогнозата) - това е най-слабият темп на растеж от октомври 2021 г.

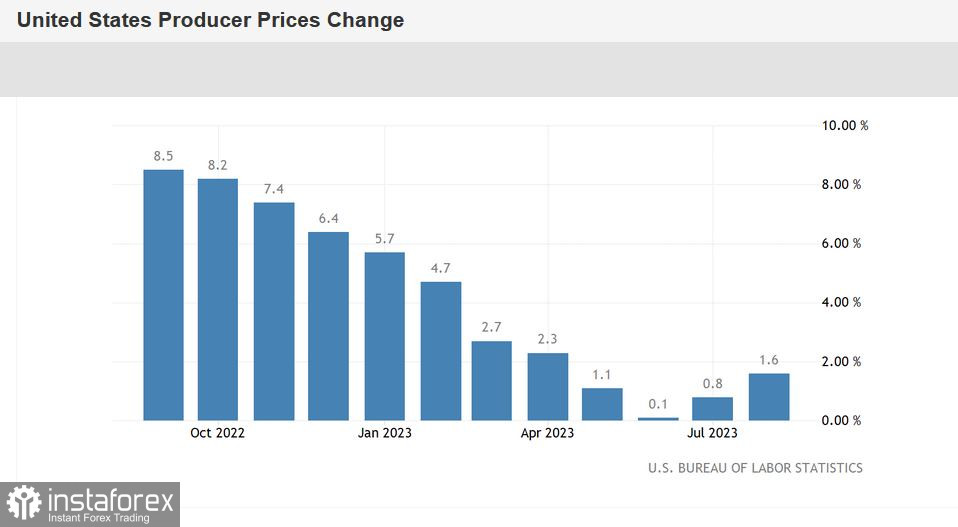

Другият инфлационен показател - общият индекс на производителските цени - също се оказа в "зелената зона": втори месец пореден ускорява се след почти годишно последователно спадане. Индексът на вносните цени също надмина прогнозните оценки: както в месечно, така и в годишно изражение.

В "зелената зона" бяха публикувани и други макроикономически показатели от САЩ, представени тази седмица. Например, промишленото производство се увеличи с 0,4% през август в сравнение с прогнозираното увеличение от 0,1%. Обемът на търговията на дребно нарасна с 0,6% - най-добрият резултат от януари тази година.

Всички изброени макроикономически съобщения бяха публикувани по време на така наречения "период на мълчание", когато членовете на Федералния резерв нямат право да публично изказват позицията си. Затова ни се налага само да догадваме за възможната реакция на Федералния резерв към инфлационните данни. Според мен, регулаторът ще се безпокои за сформиралата се ситуация, тъй като, първо, вече можем да говорим за тенденция (растеж на CPI, PPI), и второ, това става на фона на пазара на петрол, който накрая ще издържи и инфлацията. Съдейки по динамиката на американската валута, много участници на пазара стигнаха до същите изводи.

Коригиращо възстановяване на валутната двойка евро/долар, което беше наблюдавано в петък, се дължи на добрите новини от Китай. Стана известно, че например в розничния сектор на Китай през август нарастнаха продажбите с 4,6% гг. (спрямо прогноза за ръст от 3,0%), а промишленото производство се увеличи с 4,5% гг. (спрямо прогноза за ръст от 3,9%). Допълнителните мерки на Китай за подкрепа на националната икономика също допринесоха за повишаване на рисковото настроение на пазарите. Стана известно, че Китайската централна банка инжектира 591 милиарда юани във финансовата система на страната чрез програмата за средносрочно кредитиране и намали обратната си 14-дневна ставка.

"Китайският просвет" помогна да се задържи двойката eur/usd над нивото на поддръжка 1,0650 (долна линия на индикатора Bollinger Bands на дневния график). Съвсем вероятно е, че в перспектива на най-близките дни, преди обявяването на резултатите от септемврийското заседание на Федералния резерв (20 септември), двойката ще бъде търгувана в диапазона от 1,0650 до 1,0720. В този случай Федералният резерв ще се яви като своего рода маркетмейкър, който или ще позволи на мечките по eur/usd да се отдалечат от петата цифра, или ще върне двойката в района на осмата или деветата цифра. Преди толкова значими събития двойката, като правило, "лежи на задна глава", демонстрирайки странично движение.