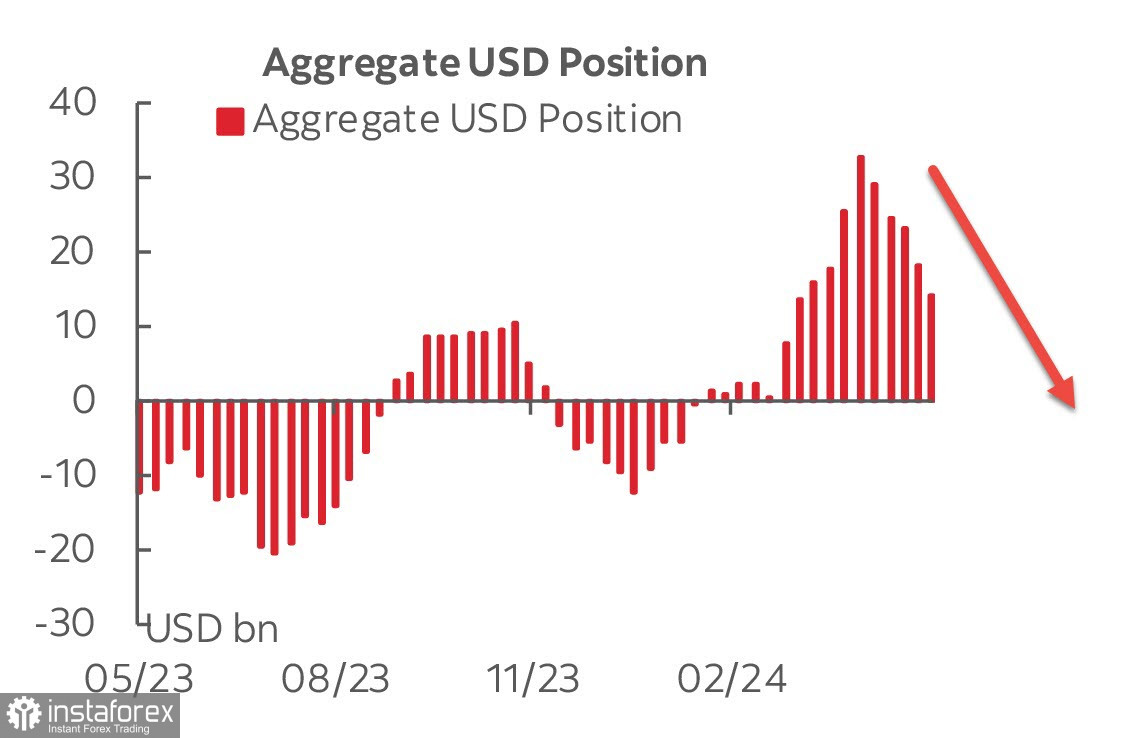

Нетната дълга позиция в щатски долари намаля с 3.8 милиарда долара до 14.8 милиарда долара през отчетната седмица, отбелязвайки пета поредна седмица на спад. Негативните настроения остават непроменени, а тенденцията на разпродажба не показва признаци на забавяне.

Прави впечатление, че разпродажбата на долара се случва на фона на почти непроменени прогнози за лихвените проценти на Федералния резерв. Още в средата на април, фючърсите на федералните фондове очакваха, че централната банка на САЩ ще намали своя основен лихвен процент през септември, като вторият кръг се очаква около декември или януари на следващата година. В края на април пазарът на фючърси показа стабилен ръст в търсенето на USD.

В момента очакванията остават почти същите, с първото намаление на процента в септември и второто през декември или януари. Въпреки това, доларът продължава да се разпродава. Очевидно се е появил нов фактор, който променя прогнозите.

Този фактор са нарастващите опасения, че икономиката на САЩ е под риск от рецесия.

Икономическият растеж на САЩ за първото тримесечие беше преразгледан от 1.6% на 1.3% поради слабите потребителски разходи. Процентът на спестяванията на домакинствата на американците намалява.

Другият индикатор е спадът на пазара на недвижими имоти. Продажбите на съществуващи жилища в САЩ спаднаха с 1.9% месец за месец до сезонно коригиран годишен темп от 4.14 милиона единици през април 2024 г., което е почти еквивалентно на най-лошия период по време на финансовата криза от 2008-2011 г. Неподписаните продажби на жилища в САЩ са паднали до рекордно ниско ниво, около 15% по-ниско отколкото през 2008/09 г., и когато се коригира спрямо ръста на населението, повече от четвърт по-ниско.

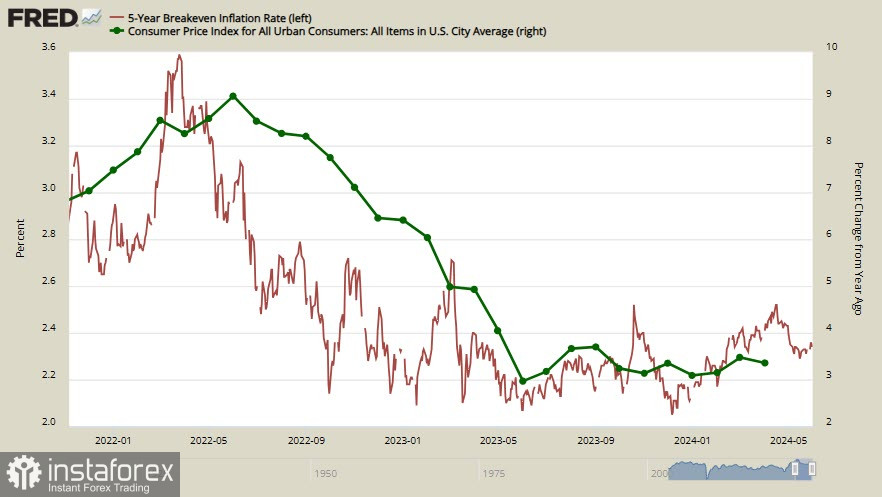

Освен това, спадът в потребителските разходи има малко въздействие върху инфлацията. Индексът на цените на личното потребление (PCE), който отчита средната сума на парите, които потребителите харчат, се покачи с 0.3% през април, което е 2.5 пъти повече от историческата средна стойност.

Доходността на 5-годишните TIPS, която се изчислява с корекция за инфлация, достигна дъно на 6 декември и оттогава възобнови ръста си. Това е доста точен показател за инфлационните настроения в бизнес средата и поне не се намалява. Като се има предвид, че изчисляването на годишната инфлация през май ще започне като се вземе предвид ниската база от миналата година, може да се предположи, че инфлацията в САЩ отново ще изненада с ръст през следващите месеци.

Ако рискът от рецесия стане очевиден, правителството ще бъде принудено да стартира нова програма за стимулиране. Въпреки това, бюджетният дефицит като процент от БВП вече е на най-високото си ниво от 2012 г. насам, изключвайки годините на COVID-19 през 2020/21 г. Стартирането на такава програма ще увеличи бюджетната дупка до $3-4 трилиона, и това огромно количество ценни книжа ще трябва да бъде продадено на някого. Очевидно е, че основният купувач може да бъде само Федералният резерв, което предполага връщане към QE.

Ако събитията се развият по този начин, доларът ще стане по-слаба валута. Вероятно е глобалните инвеститори да се страхуват от подобен сценарий. Независимо колко точни са нашите предположения, трябва да обърнем внимание на техните действия, които сигнализират увеличаване на обемите на продажби в USD.

Щатският долар остава под натиск и в момента няма причини да очакваме възходяща промяна.