В предишната редовна сесия американските борсови индекси завършиха на положителна територия. S&P 500 се повиши с 0.74%, Nasdaq 100 нарасна с 1.26%, а Dow Jones Industrial Average отбеляза леко покачване от 0.05%.

Азиатските индекси започнаха седмицата предпазливо, като инвеститорите се въздържаха от по-рискови залози в очакване за напредък в преговорите по търговията в САЩ и признаци за допълнителни стимули от страна на Китай. Фючърсните контракти в Европа показаха малка промяна. Златото спадна с 1.6%, тъй като търговците намалиха позициите си на фона на индикации, че ралито може да е прекалено напреднало, твърде бързо. Междувременно, доходността на 10-годишните облигации на Министерството на финансите на САЩ се повиши с 1 базисна точка.

Тази седмица инвеститорите ще насочат вниманието си към ключови икономически данни: решението на Банката на Япония относно лихвените проценти, доклада за заетостта в САЩ и данните за БВП. Тези данни ще помогнат да се оцени дали наскоро създадената стабилност на пазара може да продължи на фона на отслабване на търговските напрежения. Търговците също така изразяват известно успокоение от перспективата, че Федералният резерв може да понижи лихвените проценти по-скоро от очакваното. Въпреки че настроенията са станали по-оптимистични през последните седмици, пазарът остава предпазлив, като решения в областта на вътрешната политика и политическите маневри оказват силно влияние. Като цяло, условията вероятно ще останат много несигурни и променливи, особено във връзка с текущите мита и геополитически рискове.

Тази седмица четири компании от т.нар. "Великолепна седморка" — Microsoft Corp., Apple Inc., Meta Platforms Inc., и Amazon.com Inc. — ще докладват печалбите си. Анализаторите очакват групата, която също включва Alphabet Inc., Tesla Inc., и Nvidia Corp., да постигне среден ръст на печалбите от около 15% през 2025 г. — прогноза, която остава основно непроменена от началото на март, въпреки нарастващите търговски напрежения.

Инвеститорите също следят отблизо всякакви признаци за напредък в търговските преговори на САЩ, след като президентът Тръмп заяви, че още едно забавяне на налагането на по-високи мита е малко вероятно. Азиатските икономики — в частност тези, които са изправени пред някои от най-високите "взаимни" мита на САЩ — водят своите западни колеги в търговските преговори с администрацията на САЩ. За да се улеснят следващите стъпки, екипът на Тръмп е разработил рамка за преговори с приблизително 18 държави, като очертава ключовите теми за обсъждане.

Министърът на финансите на САЩ Скот Бесент наскоро заяви, че администрацията работи върху двустранни търговски сделки с 17 ключови партньори, изключвайки Китай. Бесент подчерта възгледа на администрацията, че Пекин в крайна сметка ще бъде принуден да се върне на масата за преговори, неспособен да издържи последните 145% мита, наложени върху китайски стоки.

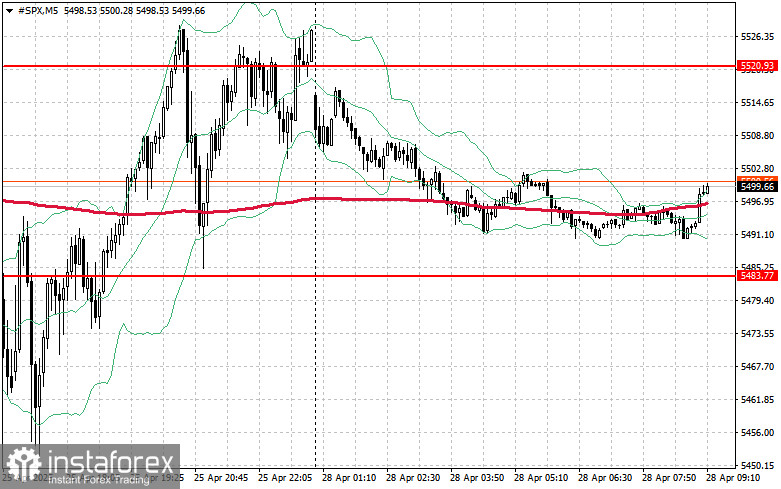

Техническа перспектива за S&P 500

Днес купувачите ще се стремят да пробият непосредствената съпротива при $5,520. Успешен пробив би засилил настроението на възходящите и би отворил път към следващата цел при $5,552. Запазването на контрола над $5,586 би допълнително укрепило позициите на купувачите.

Ако апетитът за риск отслабне и индексът се придвижи надолу, ще бъде от съществено значение купувачите да защитят нивото на подкрепа от $5,483. Пробив под тази зона може да тласне S&P 500 към $5,443 и евентуално да разшири спада до $5,399.