Предстоящата седмица ще бъде богата на важни икономически данни, които биха могли да окажат забележимо влияние върху динамиката на пазара — но ще могат ли наистина?

На фона на геополитическия хаос, създаден от Доналд Тръмп, който формира обща картина на несигурност относно вероятното развитие както на американската, така и на глобалната икономика, инвеститорите може да се опитат тази седмица да използват публикуването на ключови данни от САЩ, Еврозоната и Китай, за да разберат по-добре какво да очакват в близко бъдеще.

Наистина, към какво трябва да обърнем внимание тази седмица? На първо място, фокусът ще бъде върху публикуването на данни за заетостта и инфлацията в САЩ, производствени индикатори от Китай и САЩ и потребителска инфлация в Еврозоната. Докладите за БВП от Еврозоната и САЩ също ще представляват значителен интерес.

Започвайки с новините от САЩ, според консенсусните прогнози, броят на новите работни места, създадени през април, според данните на ADP, ще бъде значително по-нисък от този през март — само 123,000 през април в сравнение с 155,000 месец по-рано. По същия начин се прогнозира, че броят на новите работни места, отчетени от Министерството на труда на САЩ, ще спадне значително до 129,000 през април от 228,000 през март.

Прогнозите определено са песимистични и вече трябва да отразяват негативните реалности, резултат от глобалните търговски войни на Тръмп. Освен това, прогнозираният ръст на БВП за първото тримесечие на тази година се очаква да падне от 2.4% на 0.2%. В същото време, се очаква БВП на Еврозоната да остане в статистическите граници от около 1.0%.

Що се отнася до производствените показатели, се очаква леко увеличение през април на PMI (Индекс на производствените мениджъри) от 50.2 точки на 50.7 точки. Въпреки това, стойността на същия индикатор от Института за управление на доставките (ISM) се очаква да спадне до 48 точки от 49. Данните от Китай също не се очаква да донесат много оптимизъм. Местният PMI се прогнозира да се забави през април от 50.8 точки през март на 49.8 точки. Очаква се малко увеличение от 48.6 точки на 48.7 в Еврозоната, но е малко вероятно да играе значителна роля.

Сега към важните данни за инфлацията. Тази седмица вниманието ще бъде насочено към доклада за инфлацията от Еврозоната. През април основният индекс на потребителските цени (CPI) се очаква леко да се увеличи на годишна база, от 2.4% на 2.5%, докато общата стойност на CPI се очаква да намалее от 2.2% на 2.1%.

И акцентът на седмицата без съмнение ще бъдат докладите за инфлацията от Съединените щати. Това касае априлските данни за Индекса на цените на личните потребителски разходи (PCE) и основната му мярка. Тук се прогнозира намаление: основната годишна стойност се очаква да падне до 2.5% от 2.8%, а общата стойност до 2.2% от 2.5%. Очаква се личните разходи да нараснат от 0.4% на 0.6%, докато доходите се проектират да намалеят от 0.8% на 0.4%.

И така, как може пазарите да реагират на толкова голям поток от иначе негативни новини?

Важно е да се признае, че несигурността, предизвикана от Тръмп, може отново да неутрализира въздействието на тези новини. Въпреки това, данните от Америка, Китай и Европа сочат към негативните ефекти от търговските войни, които биха могли да принудят противоположните страни да търсят по-активно компромиси — положителен знак за търсенето на рискови активи. Забавянето на инфлацията в Еврозоната може да принуди Европейската централна банка да понижи лихвите с още 0.25%, което би се отразило негативно на еврото, макар и само частично. Междувременно, спадът на инфлацията в САЩ, както съм подкрепял по-рано, може да накара Федералния резерв да възобнови намалението на лихвите още през май или юни, което би отслабило долара на Forex пазара.

Като цяло, спадът в доходността на държавните облигации влияе положително на пазарния сенимент и предполага, че пазарите очакват благоприятна реакция тази седмица. Оживлението в световните борсови индекси също отразява високите надежди на инвеститорите за тарифни компромиси между Пекин и Вашингтон. Можем също така да видим по-слаби данни за заетостта в САЩ, които да върнат долара към спад. Индексът на долара може да падне под отметката от 98.00 на фона на докладите за инфлацията.

Странно достатъчно, тази седмица вероятно ще бъде положителна за покупка на акции и криптовалути, докато въведе натиск върху продажбата на долара на Forex пазара и златото.

Прогноза за деня:

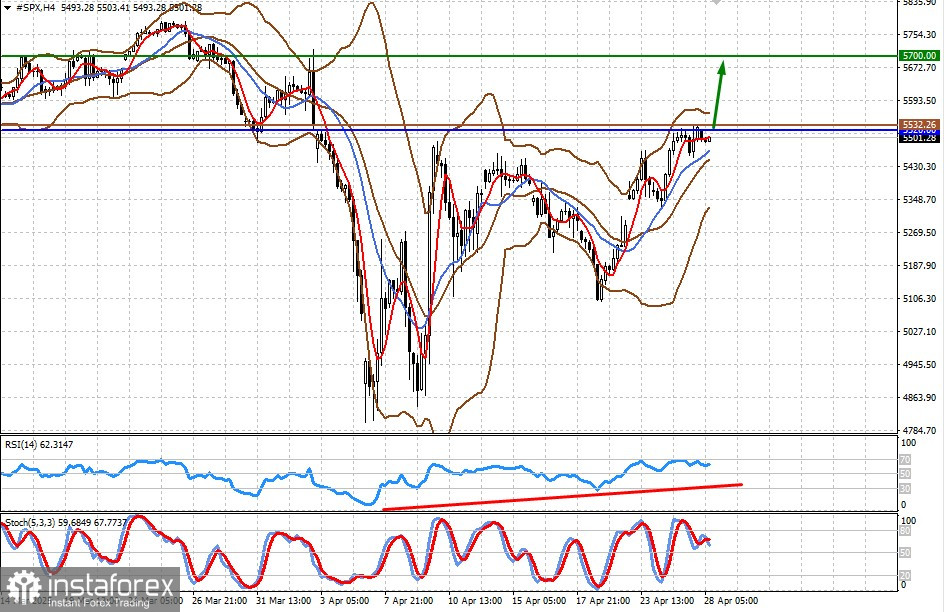

#SPX

Договорът за разлика върху фючърсите на S&P 500 се търгува под нивото на съпротива от 5520.00. Пробив над това ниво, подкрепен от развитието, разгледано в статията, може да доведе до по-нататъшен растеж към отметката от 5700.00. Точката за влизане с покупка може да бъде нивото от 5532.26.

Bitcoin

Токенът отбеляза значителни печалби миналата седмица на фона на надеждите за край на търговската война между САЩ и Китай. Може да продължи да се покачва и тази седмица при общо позитивен фон. Пробив над нивото на съпротива от 95000.00 може да служи като основа за по-нататъшен растеж към 99400.00. Точката за влизане с покупка може да бъде нивото от 95659.57.