Търговията в последния ден на седмицата се развива положително. Новината, че Китай е готов да започне преговори, вдъхнови инвеститорите да купуват рискови активи и отслаби американския долар.

Преди това посочих, че зад кулисите Вашингтон и Пекин водят разговори относно търговията и нейните условия. Китай обаче публично отрече въпроса, но днешното изявление на Министерството на търговията на Китай извади въпроса наяве. Сериозността на ситуацията също се потвърждава от новината, че Илон Мъск – близък съюзник и съветник на Доналд Тръмп – се насочва към Пекин. Трудно е да се каже какъв ще бъде изходът от преговорите, но едно е ясно: застойната конфронтация между Пекин и Вашингтон започва към разрешаване. Ето защо днес и дори вчера най-предвидливите инвеститори започнаха активно да купуват акции на компании, криптовалути, фючърси на суров петрол – и да продават злато и долара.

С оглед на изграждащата се картина, вярвам, че самият факт на официалния старт на преговорите ще бъде значителен повод за продължаващо възходящо движение на фондовите пазари, особено в САЩ. Икономическата статистика също ще играе важна роля – особено данните за инфлацията, докладът на индекса PCE, числата за работните места от ADP и потенциално докладът на Министерството на труда на САЩ, който ще излезе днес. Те могат да подкрепят очакванията, че Федералният резерв може да възобнови намаленията на лихвените проценти на заседанията този месец или през юни. При такива очаквания търсенето на акции и токени вероятно ще расте, докато доларът най-вероятно ще остане под натиск.

Така че днес ще бъде публикуван докладът за заетостта в САЩ. Очаква се, че броят на работните места извън селското стопанство през април ще се е увеличил само със 138 000 спрямо 228 000 от предходния месец. Равнището на безработица се очаква да остане на 4.2%, с ръст на средните почасови доходи от 0.3%, докато средните годишни доходи се очаква да нараснат от 3.8% на 3.9%.

Как ще повлияе този доклад на долара?

Традиционно негативна тенденция на пазара на труда ще окаже натиск върху долара, а намаляването на инфлацията, заедно с официалния старт на тарифните преговори между САЩ и Китай, само ще го засилят. Въпреки това, спадът на долара вероятно ще бъде ограничен, тъй като днешното публикуване на нови данни за потребителската инфлация от еврозоната – прогнозирано да намалее годишно от 2.2% на 2.1% – може да оправдае допълнителни намаления на ставките от Европейската централна банка. Това също така би подтикнало Банката на Англия и други централни банки по света да разгледат подобни действия. В крайна сметка, това може да помогне на индекса на долара да се задържи над стойността от 99.00.

Прогноза на деня:

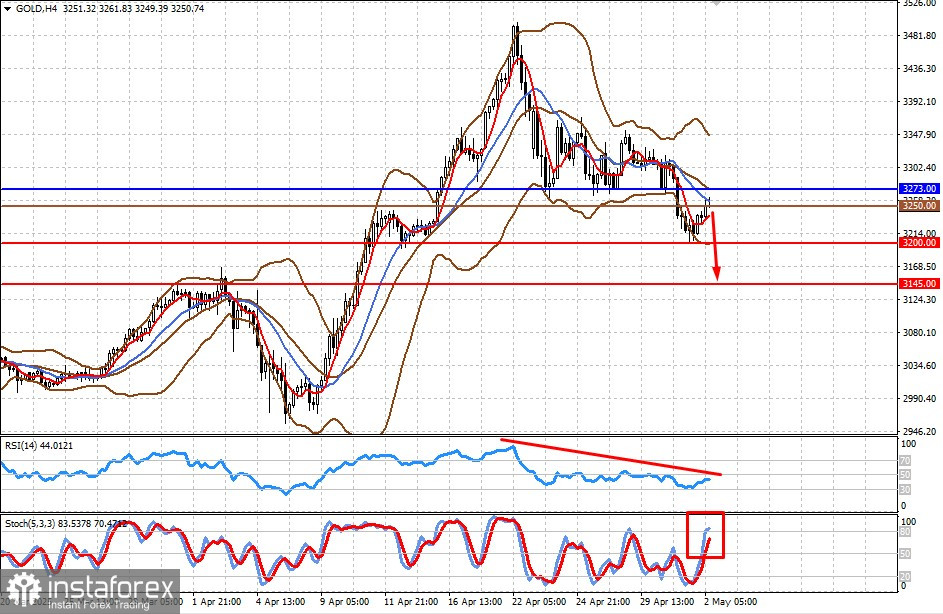

Злато

На фона на началото на търговски преговори между Китай и САЩ, златото вероятно ще поевтинее поради намаляващото търсене, произтичащо от оптимизма за евентуално споразумение. В този случай цената може да падне до $3200,00, а след това до $3145,00. Подходящо ниво за продажба може да бъде $3250,00.

EUR/USD

Двойката се възстановява поради увеличено търсене на рискови активи, но спадът на инфлацията в еврозоната открива възможност за евентуално намаляване на лихвения процент от страна на ЕЦБ на предстоящата среща. В резултат на това двойката може да обърне посоката и да падне към 1,1200. Ниво за продажба при покачване може да бъде 1,1329.