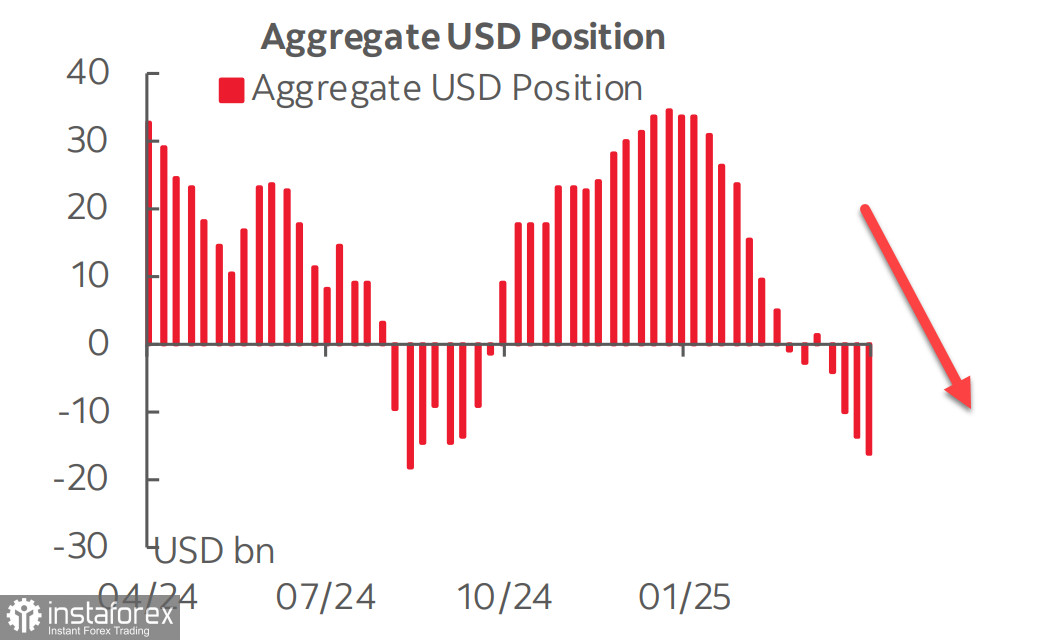

Последният доклад на CFTC разкрива, че разпродажбата на долара продължава без прекъсване. Седмичните промени спрямо основните валути възлизат на -3,1 милиарда долара, като общата натрупана къса позиция достига до -17,1 милиарда долара.

Една от причините, поради които доларът се затруднява да възвърне инерцията си, е отказът на Китай да отстъпи на натиска от Доналд Тръмп. САЩ и Китай продължават да не са на едно мнение относно това дали са започнали търговски преговори. Тръмп твърдеше, че са се провели разговори с Китай, което Пекин отричаше. Междувременно, министърът на финансите на САЩ, Скот Бесент, който изглежда води търговските преговори, заяви, че не знае за никакъв разговор между Тръмп и Си. В същото време, рафтове в големи вериги търговци на дребно в САЩ се изпразват, а поскъпвания се очакват, ако тарифите не бъдат скоро понижени. Данните за контейнерните превози показват, че търговията между двете страни почти е спряла, тъй като вносителите са спрели да правят поръчки. Американските фермери също виждат значителен спад в износа към най-големия си чуждестранен пазар.

Изглежда, че твърдото поведение на Китай го е поставило в по-силна позиция, отколкото Тръмп бе очаквал. Възможно е преговорите да са во ход зад кулисите, но те се пазят в тайна, докато не се постигне осезаем — дори временен — резултат за облекчаване на напрежението. Без видим напредък, доларът е изложен на нарастващ натиск, докато времето работи против САЩ. В понеделник доларът отново отслабна, тъй като се усили спекулацията, че няколко азиатски държави може да обмислят ревалоризация на валутите си, за да притиснат САЩ към отстъпки.

Пазарът на суапове не е преразгледал прогнозата си за движението на лихвените проценти на Федералния резерв и в момента все още цени три понижения тази година. Нищо в скорошните данни не е било достатъчно, за да промени това мнение, тъй като последните доклади за БВП и трудовия пазар са представили замъглена и противоречива картина. БВП за първото тримесечие показа годишен спад от -0.3%, главно поради нарастване на вноса в очакване на нови тарифи. Вътрешното търсене остава стабилно и все още не е причина за тревога. Предварителните данни за трудовите показатели показаха намаление (ADP, позиции за работа и трудови индекси) и по-слаба потребителска активност. Въпреки това, официалният доклад от петък изненада с по-силен от очакваното растеж на заетостта.

Предстоящата среща на FOMC в сряда носи ниска вероятност за понижение на лихвените проценти. Вниманието ще бъде насочено към пресконференцията на Джером Пауъл, където той ще бъде под силно напрежение. Тръмп многократно е казвал, че очаква намаление на лихвите от Федералния резерв и е подредено възможното уволнение на Пауъл — въпреки че наскоро се опита да успокои пазарите. Самата заплаха на натиск върху Федералния резерв е свалила облигационните доходи. В резултат Пауъл може да издаде директен сигнал, че понижение на лихвите е възможно през юни. Ако пазарите уловят такъв намек, това може да провокира нова вълна от разпродажби на долара.

Индексът на акциите S&P 500 се повиши миналата седмица, но ралито до голяма степен беше психологическо — задвижвано от очакванията, че тарифната политика на Тръмп може в крайна сметка да даде резултат. Освен това, по-раното понижение започнало през февруари беше толкова остро, че корекция беше неизбежна. Индексът бе загубил 50% от печалбите си над предходните 28 месеца.

Въпреки всичко, в дългосрочен план очакваме, че след като настоящата корекция приключи, индексът ще продължи своето понижение. Рецесията в САЩ сега изглежда почти неизбежна. Нашата дългосрочна цел е 5130. Движението до това ниво може да се развие бързо или постепенно, в зависимост от политическия пейзаж и колко скоро отслабването на основите на икономиката на САЩ стане неоспоримо. Глобалната търговия сега е черна кутия – от нея може да произлезе всичко.