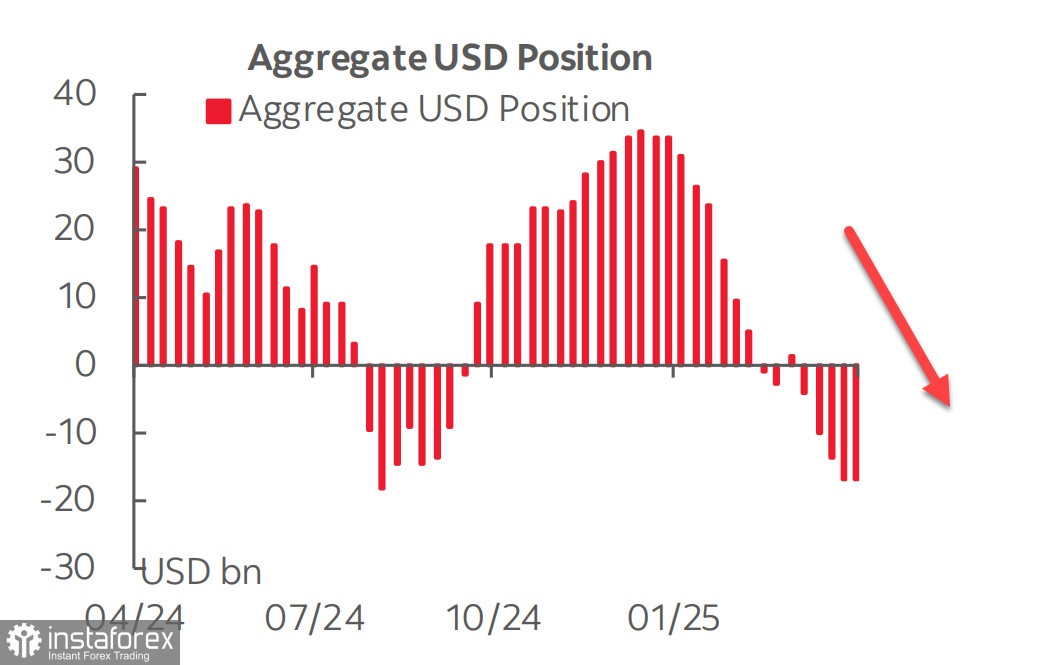

Докладът на CFTC, публикуван в петък, показа минимални промени в цялостното позициониране на валутите, като нетната позиция на USD срещу основните валути намаля символично с $0,1 милиарда до—$17,2 милиарда. Поради високата обща несигурност, инвеститорите засега изчакват, а пазарът е в крехко равновесие в очакване на нови данни.

Фючърсният пазар очаква три намаления на лихвените проценти от Федералния резерв тази година, с незначителни корекции. Леко увеличение на инфлационните очаквания последва публикуването на вторични данни за пазара на труда - производствените разходи се увеличиха с 5.7% през първото тримесечие, значително над предишните 2% и прогнозата от 5.3%. Това доведе до ръст на доходността на 5-годишните TIPS (казначейски ценни книжа, защитени от инфлация).

Докладът за потребителската инфлация за април ще бъде публикуван във вторник. Прогнозите са неутрални, като се очаква основният и индекса без хранителни стоки и енергия да останат на нивата от предходния месец. Въпреки това, тази перспектива носи значителна несигурност, тъй като САЩ в момента изпитват противоположни икономически сили, които биха могли да тласнат инфлацията нагоре или надолу.

Един ключов фактор са преговорите за митата с Китай. Китайските износители са рязко намалили доставките си за САЩ - засега инвентарите са достатъчни, но времето изтича. Без взаимоизгодно решение е неизбежен скок в инфлацията. Междувременно, докладите сочат, че САЩ и Китай са близо до постигане на споразумение за тарифите. Двете страни са се съгласили да отложат за 90 дни прилагането на взаимните тарифи, в които време се стремят да формулират балансирано решение.

Пазарите реагираха мигновено на това положително развитие. В понеделник доларът се засили значително, особено спрямо йената като безопасна валута. Индексът на щатския долар достигна едномесечен връх, но остава под нивото, наблюдавано преди 2 април.

В последните месеци доларът е подложен на интензивен натиск поради едностранните действия на Тръмп, които застрашаваха стабилността на глобалната финансова система. Последната вълна на оптимизъм подкрепя рисковите активи и доларът също може да се възползва.

Заплахата от рецесия в САЩ изглежда временно отложена. Последните данни не подчертават притеснения, а моделът GDPNow на Атлантическия федерален резерв в момента прогнозира 2.3% икономически растеж за второто тримесечие, което облекчава страховете за слаб първо тримесечие. В същото време трябва да се отбележи, че пазарите реагират на потенциалното облекчаване на политическите напрежения, което предизвика вълна от еуфория. Въпреки това, този оптимизъм все още се основава изцяло на слухове и спекулации.

S&amP;P 500 направи впечатляващ скок в понеделник. Ако остане над 5780, това може да изисква преоценка на краткосрочната перспектива.

Във всеки случай, краткосрочните очаквания за корекция на фондовия пазар трябва да бъдат отложени, тъй като търсенето на риск нараства и вероятно ще продължи да расте, освен ако не възникнат неочаквани развития. Тръмп вероятно ще продължи да преследва плана си за преразглеждане на тарифите, което означава, че всякакви забавяния или предварителни споразумения с Китай не решават основните проблеми. След като текущата вълна на оптимизъм отшуми, пазарите могат да възобновят низходящото си движение.