Не търсете черна котка в тъмна стая — особено ако я няма там. Решението на Съда на международната търговия в САЩ, което обяви универсалните тарифи на Белия дом за незаконни, остави финансовите пазари зашеметени. Инвеститорите сега търсят отговори: как ще реагира американският долар на фундаменталната промяна в пазарните наративи? И ще потвърди ли Върховният съд обжалването на администрацията?

Официалните лица от Белия дом правят всичко възможно да запазят смел фасад. Директорът на Националния икономически съвет, Кевин Хасет, заяви че решението на съда е неправилно и изрази увереност, че обжалването ще бъде успешно. Търговският съветник Питър Наваро цитира други правни разпоредби, които претендирано оправдават тарифите. Администрацията на САЩ се преструва, че нищо необикновено не се е случило и че скоро всичко ще се върне към нормалното.

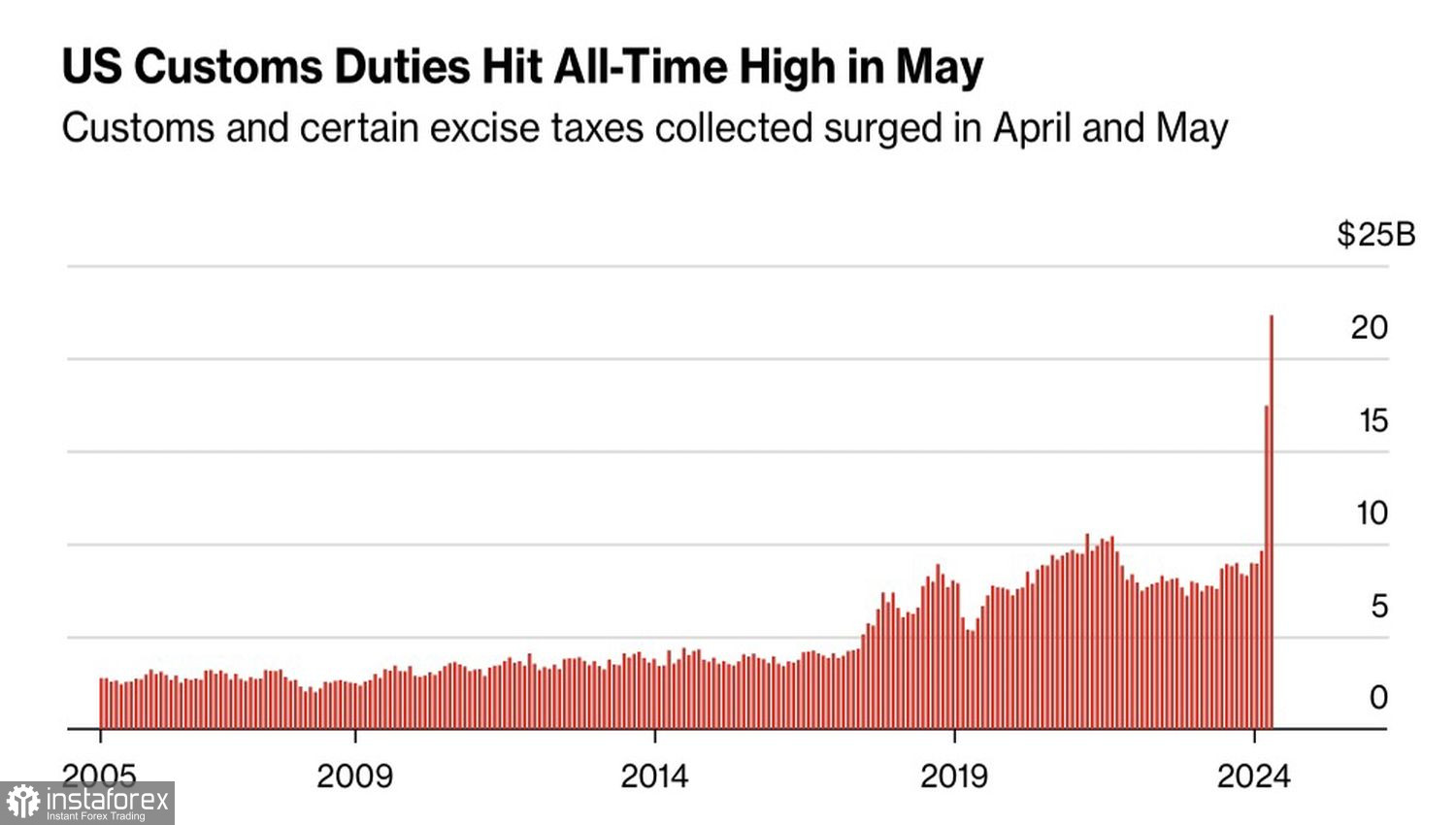

Популярната стратегия "Sell America" може също да се върне, ако това се случи. Ако не, трябва да се оценят последиците от отмяната на тарифите. През април приходите от тарифи достигнаха рекордните $16.5 милиарда. Белият дом уверява, че дори още повече приходи ще последват. Доналд Тръмп и неговият екип планират да използват тези средства, за да компенсират мерки за стимулиране на фискалната политика, като например данъчни намаления.

Динамика на приходите от тарифи в бюджета на САЩ

Според Конгресния бюджетен офис, "голямият и красив" данъчния и бюджетен законопроект — както го нарече един републиканец — се очаква да струва 3.8 трилиона долара през следващото десетилетие. Ако тарифите бъдат отменени, не ще има компенсиращи приходи. Правителството ще трябва да запълни дефицита чрез издаване на повече Държавни облигации. С намаляването на доверието към активите на САЩ, търсенето на такива облигации също ще намалее, създавайки сериозни предизвикателства за Вашингтон.

Това са основните аргументи на биковете за EUR/USD. Междувременно мечките твърдят обратното: отмяната на тарифната политика на Белия дом ще насочи вниманието на инвеститорите обратно към разликата в паричната политика и различията в растежа.

Като се очаква Федералният резерв да поддържа високи лихви поне до септември и Европейската централна банка вероятно скоро да започне да намалява лихвите, EUR/USD би трябвало да спадне според тази логика. Да, европейската икономика изпревари тази на САЩ в първото тримесечие, но това се дължи основно на засилените импорти в САЩ — временно явление. Очакваното му обратното развитие през второто тримесечие следва да бъде в полза на САЩ.

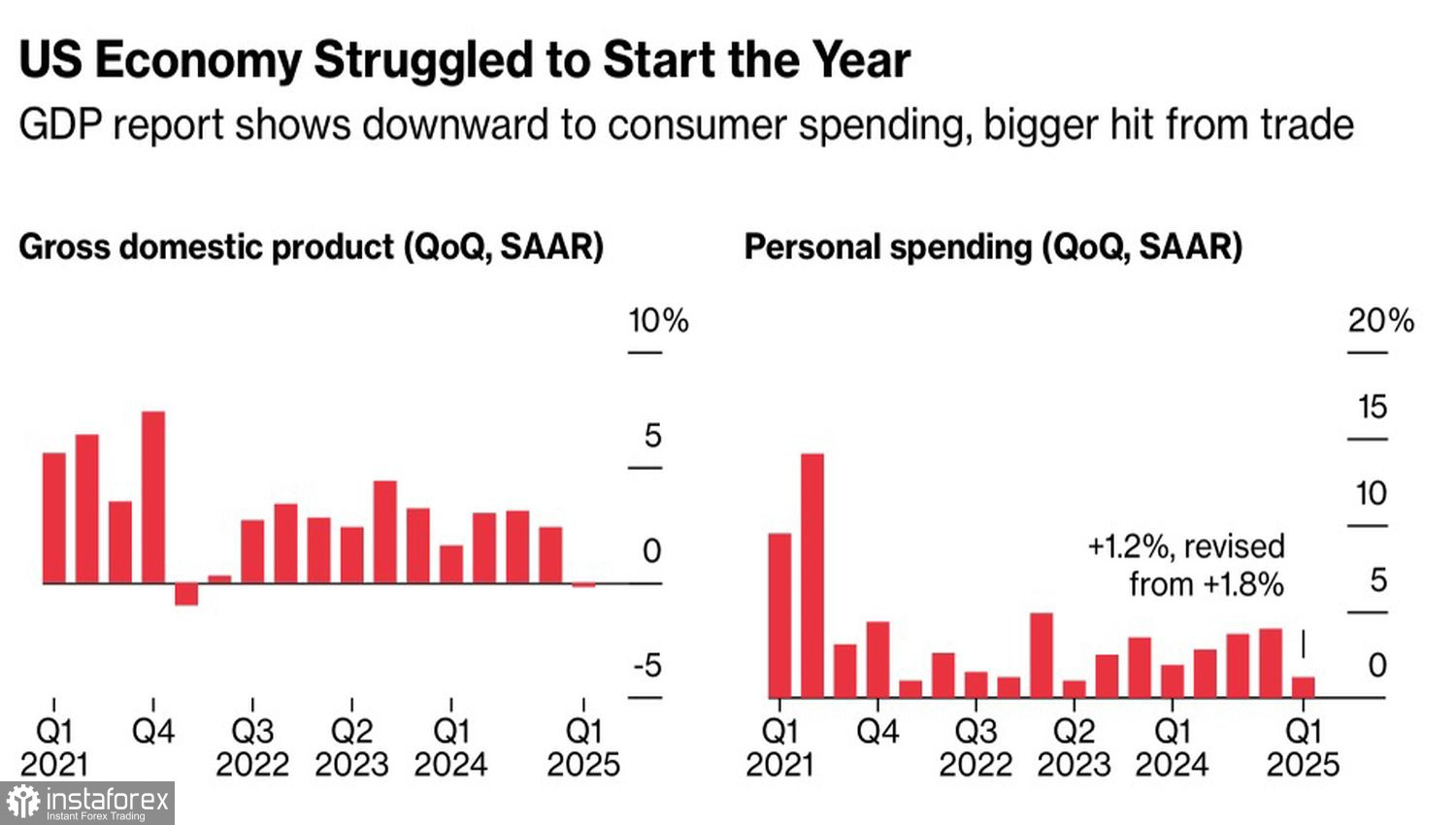

Тенденции в БВП на САЩ и потребление

Въпреки това, вторият отчет на БВП на САЩ подкопа добре балансираната медвежа теория. Икономиката намаля с 0,2%, а не с 0,3%, както бе първоначално съобщено. Още по-критично е, че потребителските разходи нараснаха с едва 1,2%, спрямо по-рано оценените 1,8% - най-слабият резултат за близо две години. Ако тарифите вече се отразяват на американските потребители, ситуацията може бързо да се влоши.

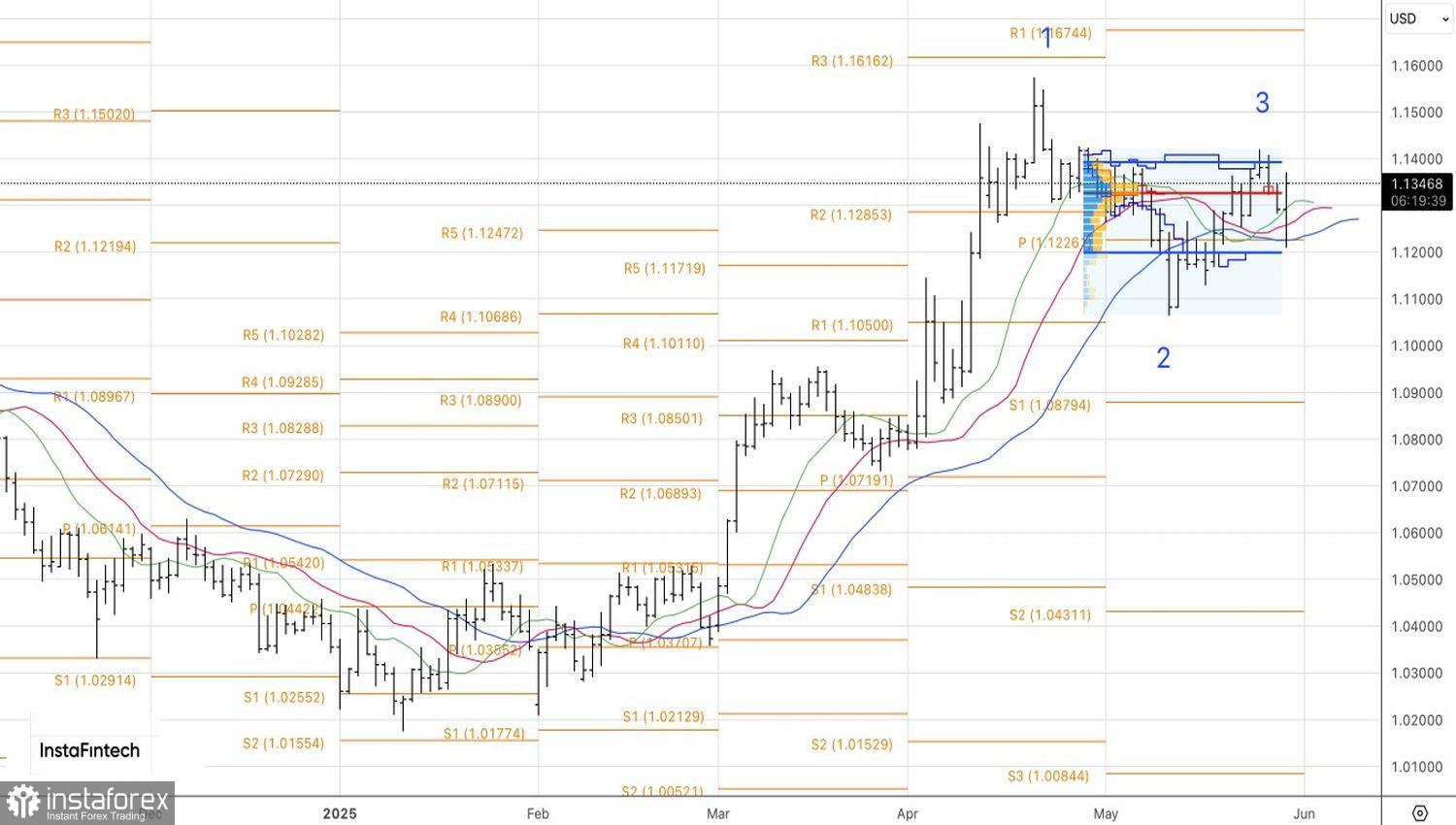

На дневната графика на EUR/USD невъзможността на мечките да пробият долната граница на диапазона на справедливата стойност (1.1200–1.1400) показва тяхната слабост. Отскокът от зоната на подкрепа 1.1200–1.1225 предизвика формирането на дълги позиции. За момента е логично да се задържат тези дълги позиции.