С течение на времето свикваме с всичко — както с доброто, така и с лошото. Инвеститорите най-накрая свикнаха с факта, че ще трябва да изграждат бизнеси в условията на постоянна несигурност по отношение на политиката на Белия дом през следващите четири години. Митата станаха все по-предвидими, както и действията на Доналд Тръмп. Самият той е заявил, че първо вдига митата до небесата, а след това ги намалява в замяна на отстъпки от други държави. Това, в съчетание със съдебното решение на Международния търговски съд, което смята митата за незаконни, позволи на S&P 500 да продължи своето покачване.

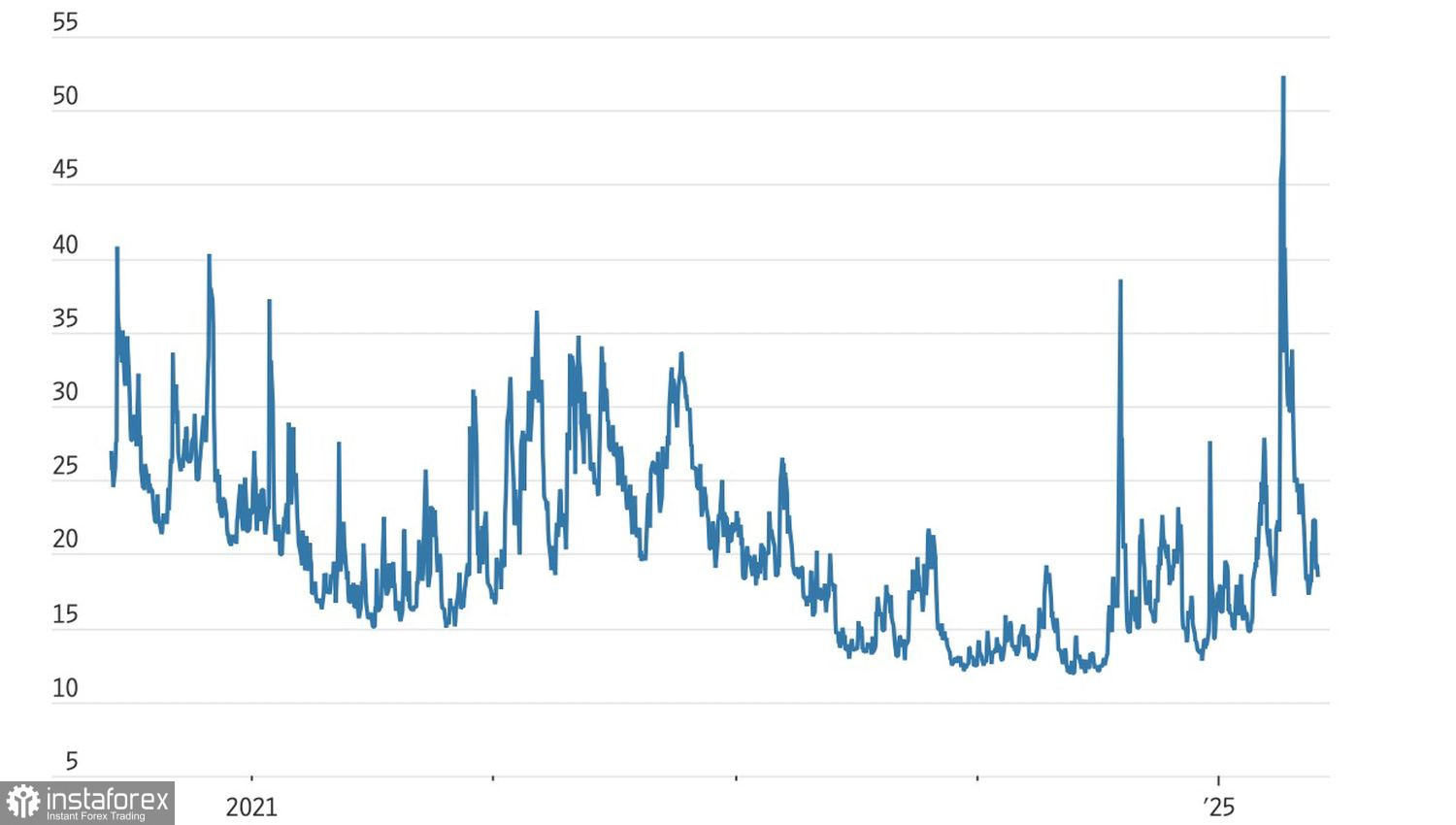

Привикването към тази нова реалност се отразява в спада на индексa на волатилност VIX, който наскоро скочи до екстремни нива от ерата на пандемията по време на Деня на освобождението на Америка. Сега се е върнал до историческите средни стойности. Следователно, няма много страх на пазара.

Динамика на индекса на страх VIX

S&P 500 не се повлия от ескалацията на търговските напрежения. Първо, Тръмп обвини Китай в нарушаване на условията на предишно споразумение. След това Пекин отправи същите обвинения към САЩ. Решението на Тръмп да удвои митата върху вноса на стомана и алуминий от 25% на 50% доведе до заплахи за ответни мерки от Европейския съюз. Въпреки това пазарът реагира с необичайно спокойствие.

Но може би това спокойствие е само привидно. S&P 500 остава надценен според историческите стандарти. На база съотношението цена/печалба, акциите на Magnificent Seven търгуват при 27 пъти бъдещите печалби, докато останалите 493 компании в широкия индекс търгуват при 19 пъти. 25-годишната средна стойност е 16.5. Прогнозите за растеж на печалбите спаднаха от 10% през януари до 8.4% през март, а сега вече до само 4% през май.

През април, чудовище се събуди, такова, което Белият дом може да срещне трудности да овладее. Това чудовище е страхът от огромния национален дълг. Понижението на кредитния рейтинг от Moody's, нарастването на доходността на държавните облигации и предложението за законопроект за данъчно облагане на инвестиции в ценни книжа на САЩ от нерезиденти разтърсиха финансовите пазари до основи.

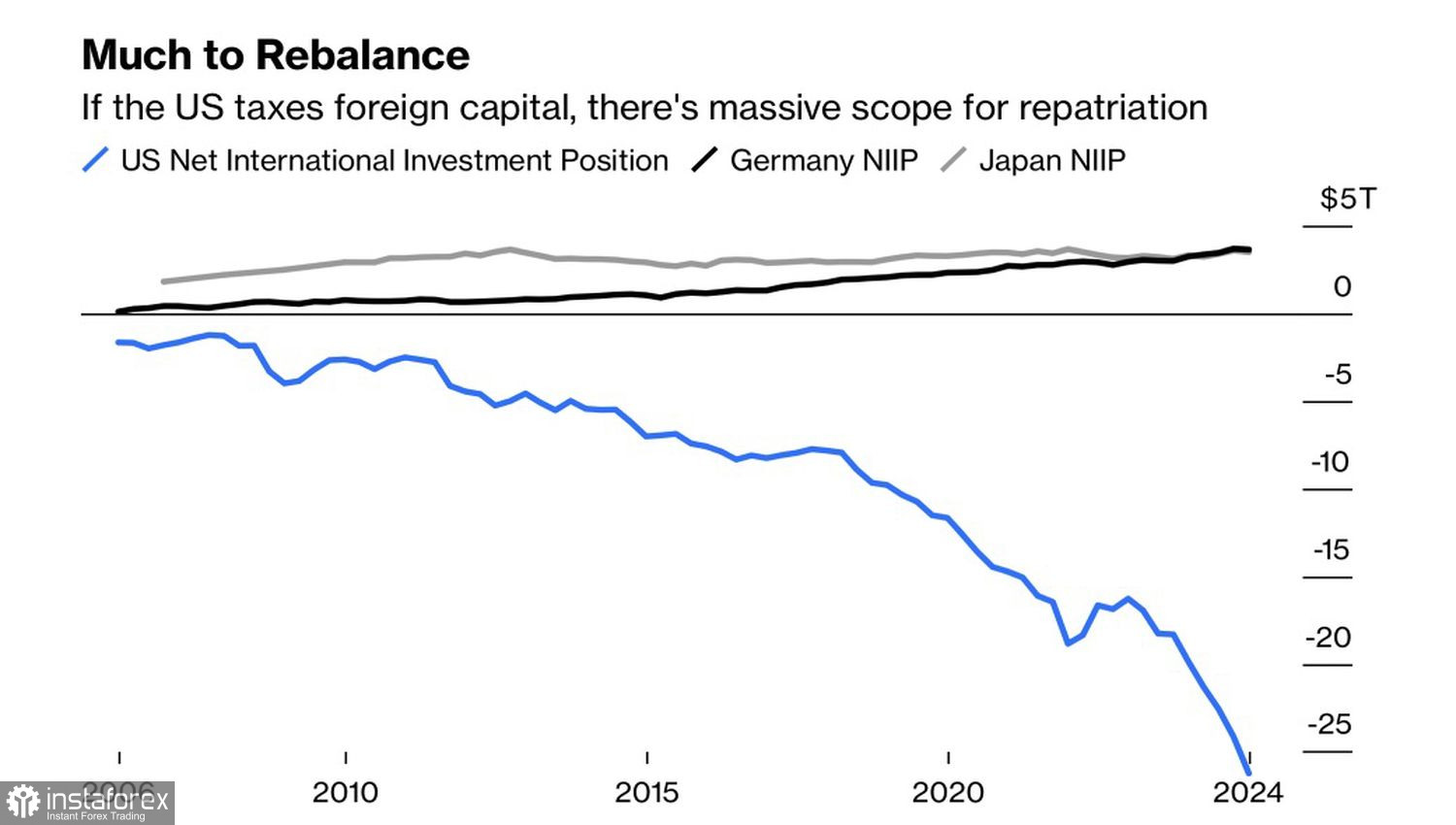

От 2008 г. насам, нетните потоци към американски акции и облигации от чужденци надвишават 26 трилиона долара. Американският изключителност подхранваше както ралито на S&P 500, така и укрепването на долара. Но протекционистичните политики на Тръмп сега предизвикват обрат. Изтичането на капитал може да се превърне в сериозно предизвикателство за широкия индекс на акциите.

Нетна инвестиционна позиция на САЩ спрямо други страни

Бързото пренасочване на средства обратно към Европа и Азия изглежда вероятно, ако Сенатът приеме големия и прекрасен законопроект на Тръмп. Това би оказало значителен натиск върху S&P 500. Въпреки това, юни може да донесе известно спокойствие. През последните 50 години широкият пазарен индекс е нараснал едва с 0.2% средно през първия месец на лятото — четири пъти по-бавно в сравнение с останалите месеци, където ръстовете са средно 0.8%.

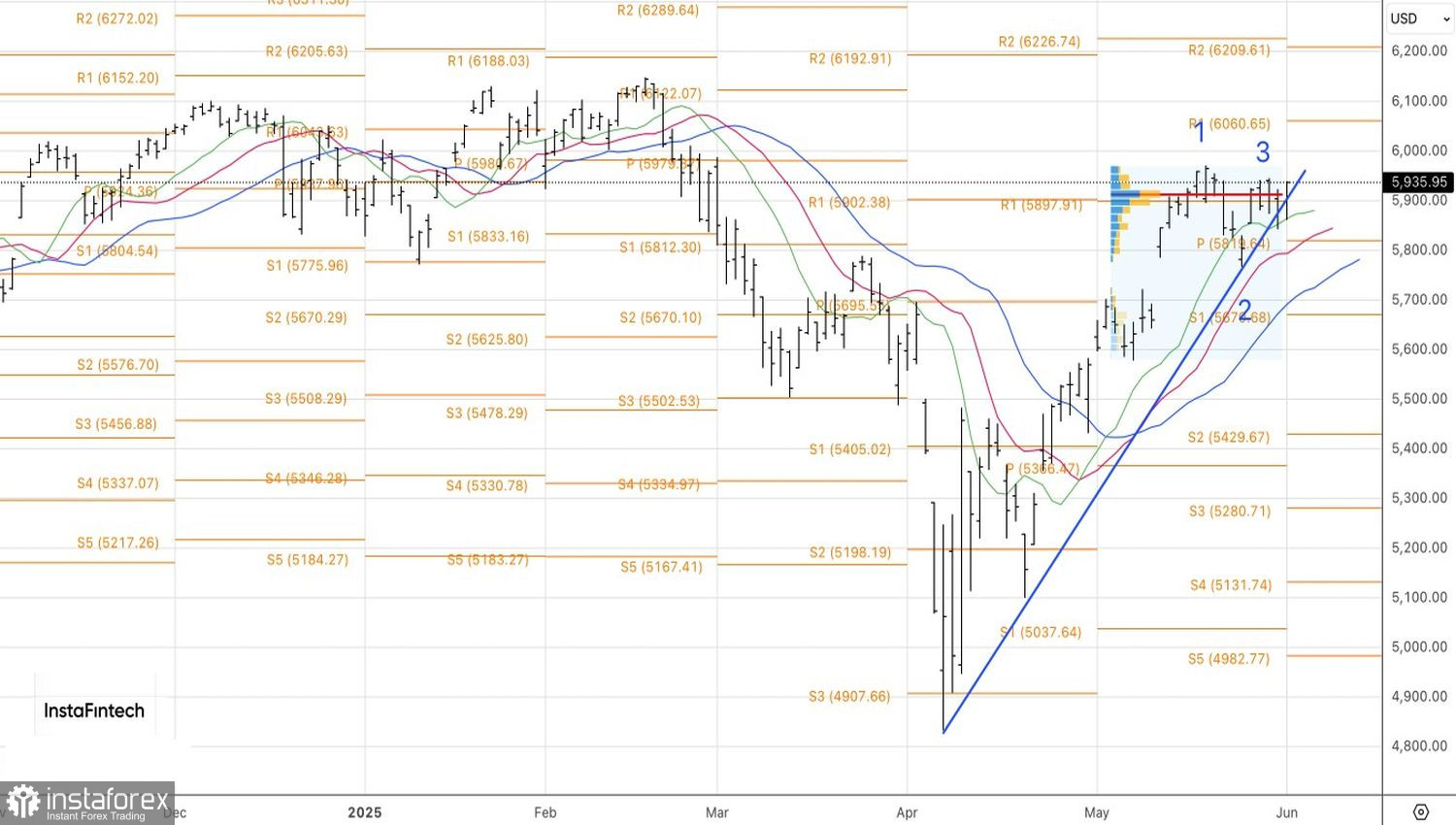

Технически, дневната графика на S&P 500 показва опит за възстановяване на възходящата тенденция. Настоящата стратегия остава актуална: покупка от 5,945, продажба от 5,840. Стратегията се основава на модела 1-2-3 и формацията Splash.