В края на последната редовна сесия индексите на американските акции завършиха с повишение. S&P 500 се покачи с 0.58%, докато Nasdaq 100 нарасна с 0.81%. Индустриалният Dow Jones укрепна с 0.51%.

Азиятските индекси също се повишиха за първи път от четири дни, след данни, показващи, че американският пазар на труда остава в добро състояние, облекчавайки опасенията, че търговската война на президента Доналд Тръмп може да тласне световната икономика в рецесия. Фючърсите на европейските индекси се повишиха с 0.3%, докато фючърсите на американските фондови индекси останаха почти без промяна.

Само няколко дни преди доклада за заетостта в САЩ, неочаквано увеличение на свободните работни места засили твърдението на Федералния резерв, че пазарът на труда е в добро състояние, което подкрепи настроението на пазара. Този оптимизъм помогна да се компенсират тревоги на инвеститорите относно агресивните търговски политики на Тръмп, за които икономисти предупреждават, че биха могли да вкарат икономиката на САЩ в рецесия.

Въпреки това, този оптимизъм е уравновесен със съзнанието за потенциални рискове. Инфлацията, въпреки признаците на забавяне, остава висока, което създава дилема за Федералния резерв. Бързото облекчаване на паричната политика би могло да възпламени ценовите натискания, докато недостатъчните мерки биха могли да доведат до икономическа рецесия. В тази обстановка инвеститорите трябва да останат бдителни и да анализират внимателно постъпващите данни.

"Съчетанието на по-ясни макроикономически и политически сигнали дава нова глътка въздух на пазарите," каза Vantage Markets. "Оптимизмът на Уолстрийт беше поддържан от позитивните данни за заетостта и се засили в Азия благодарение на яснота след изборите в Корея. Заедно те дадоха на инвеститорите солидна причина да останат на риск."

Въпреки че някои икономисти се страхуват от значително забавяне на икономическия растеж в САЩ през следващите месеци под тежестта на тарифите, данните все още не отразяват това, подкрепяйки позицията на политиците за запазване на лихвените проценти непроменени.

На суап пазара са прогнозирани две намаления на лихвените проценти от Федералния резерв тази година, започвайки от октомври. "Все още не виждаме шокове по отношение на това как тарифите влияят на пазара на труда или инфлацията," заяви LBBW Bank.

Относно търговските преговори, САЩ потвърдиха, че Тръмп и китайският президент Си Дзинпин ще проведат разговори много скоро. "Администрацията на САЩ активно наблюдава спазването от страна на Китай на Женевското търговско споразумение," заяви прессекретарят на Белия дом Каролайн Левит. Според Белия дом, Офисът на представителя за търговия на САЩ е изпратил писма до търговски партньори, за да ги напомни за наближаващия краен срок за преговорите. Министърът на търговията Хауърд Лътник отбеляза, че е доста оптимистичен относно перспективите за споразумение между САЩ и Индия.

Междувременно, вчера Тръмп повиши митата върху стомана и алуминий от 25% на 50%, изпълнявайки обещанието си да увеличи митата върху вноса в САЩ, за да подпомогне местните производители. Тръмп разглежда този ход като необходим за защита на националната сигурност. Пазарът все още не е реагирал на тази новина.

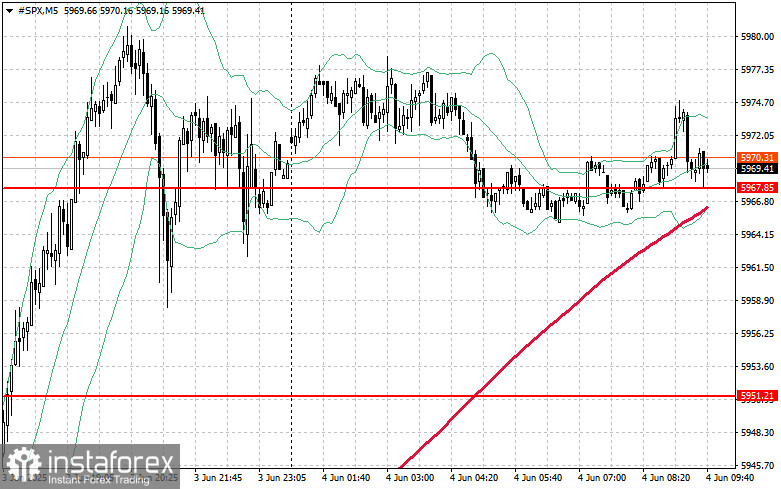

Що се отнася до техническата картина на S&P 500, днес основната задача на купувачите ще бъде да пробият най-близкото съпротивление при $5986. Това би помогнало за стимулиране на растеж и би отворило път към нивото от $6003. Също толкова важно за биковете ще бъде поддържането на контрол над $6024, което би укрепило позицията на купувачите. В случай на движение надолу на фона на намаляващ апетит към риск, купувачите трябва да се утвърдят около нивото от $5967. Пробив под това ниво би върнал инструмента бързо до $5951 и би отворил пътя към $5933.