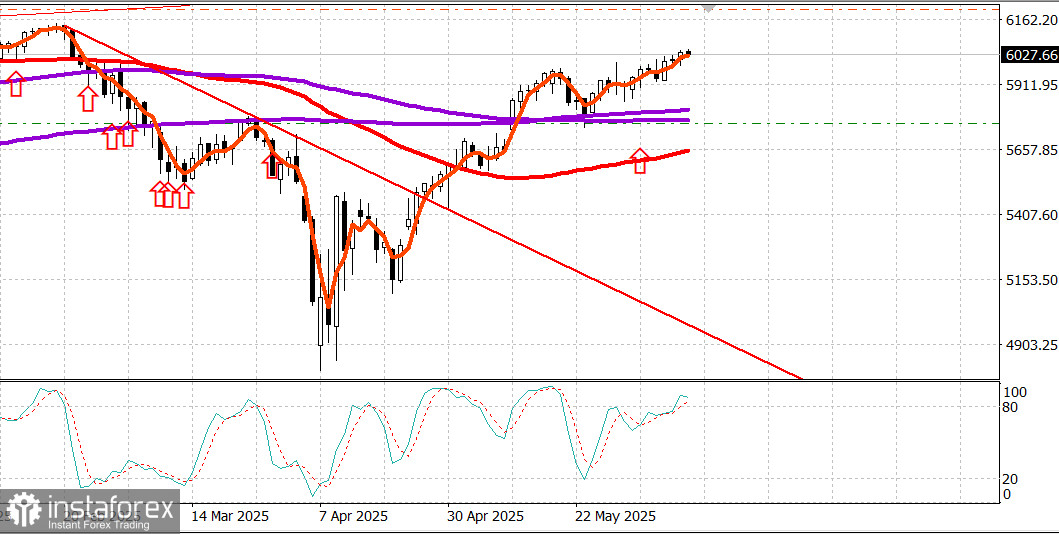

S&P500

Обзор на основни американски фондови индекси във вторник: Dow +0.3%, NASDAQ +0.6%, S&P 500 +0.6%, S&P 500 на 6,038, диапазон 5,400–6,200.

Фондовият пазар се покачи във вторник, подкрепен от постоянни надежди за положителен резултат в търговските преговори между американски и китайски официални лица.

S&P 500 (+0.6%) и Nasdaq затвориха с по 0.6% печалба, докато Dow (+0.3%) продължава да изостава за месеца.

Търговската сесия беше като цяло спокойна, въпреки че пазарът устоя на две моменти на налягане за продажба, които временно изтеглиха основните средни стойности от висините им, преди отново да се възстановят до вътредневни върхове.

Признанието на президента Тръмп, че Иран става "много по-агресивен" във възпроизводствения си процес с САЩ, предизвика кратко потапяне в сутрешните часове, но това бързо се обърна отново в печалби.

По-късно през деня, министърът на търговията Lutnick заяви, че преговорите с Китай вървят много добре и могат да продължат и утре.

Десет сектора завършиха деня на печалба, водени от енергетиката (+1.8%), въпреки че суровият петрол не успя да задържи утринните си печалби и завърши сесията с намаление от 0.5% до $64.96 за барел. Потребителските разходи (+1.2%) последваха, подкрепени от продължаването на вчерашното възстановяване в Tesla (TSLA 326.09, +17.51, +5.7%).

Тежкият технологичен сектор (+0.5%) се справи със скоростта на по-широкия пазар, подкрепен от силата на производителите на полупроводници. Това помогна на индекса PHLX Semiconductor Index (+2.1%) да удължи месечната си печалба до 10.2%, като Intel (INTC 22.11, +1.63, +8.0%) показа относителна сила заради растящия оптимизъм относно новата си производствена технология.

Индустриалният сектор (-0.4%) изостана поради печалбоотнемане в акциите на отбраната след скорошната си сила.

Транспортните акции се представиха добре, като Индексът на транспортната промишленост на Dow Jones (+1.3%) се върна на майските си върхове след като Norfolk Southern (NSC 252.92, +2.35, +0.9%) отчете 5% увеличение на железопътния обем до момента за тримесечието.

Облигациите завършиха деня леко високо в дългосрочен аспект и умерено ниско общо преди утрешното публикуване на Индекса на потребителските цени за месец май (консенсус +0.2%). Министерството на финансите проведе търг за $58 милиарда в 3-годишни банкноти в отговор на слаб интерес, докато утрешната сесия ще включва $39 милиарда повторение на 10-годишни банкноти.

Единственият доклад, заслужаващ внимание в икономическия календар, беше Индексът на оптимизма на малкия бизнес на NFIB за май, който нарасна до 98.8 от 95.8 през април.

Икономическият календар за сряда: В 7:00 ч. ET, ще бъде публикуван индексът на седмичните молби за ипотечни кредити от MBA (предишен -3.9%). В 8:30 ч. ET ще бъдат публикувани данните за CPI за май (консенсус +0.2%; предишен +0.2%) заедно с Core CPI (консенсус +0.3%; предишен +0.2%). В 2:00 ч. ET ще бъде наличен бюджета на Министерството на Финансите за месец май (предишен -$258.4 милиарда).

Годишно представяне на основните борсови индекси:

- S&P 500 +2.7%

- Nasdaq Composite +2.1%

- Dow Jones Industrial Average +0.8%

- S&P Midcap 400 -1.8%

- Russell 2000 -3.4%

Енергиен пазар Brent суровият петрол сега се търгува за $67 на барел.

Заключение Фондовият пазар продължава да расте, макар и много бавно. Всички погледи са насочени към днешните инфлационни доклади. Засега очакваме по-нататъшен растеж.