Свежите данни за Индекса на потребителските цени (CPI) в САЩ, публикувани в сряда, макар и под прогнозата на консенсуса, потвърдиха упоритостта на инфлационния натиск. Това напълно оправдава нежеланието на Федералния резерв да възобнови намаленията на лихвените проценти.

Според доклада за CPI инфлацията в САЩ е нараснала на годишна база от 2.3% на 2.4%, докато прогнозата беше 2.5%. Основната инфлация остава на ниво от 2.8%, под очакваните 2.9%. На месечна база инфлацията се е покачила по-малко от прогнозираното.

Защо тогава пазарите реагират песимистично?

Има две основни причини. Първата е глобална по природа, свързана с продължаващата търговска война между САЩ и Китай. Последният кръг от преговорите в Лондон доведе до само един осезаем резултат — споразумение за търговия с редкоземни метали. Въпреки това, това не разреши сложната икономическа стагнация, която в голяма степен допринася за друг проблем в икономиката на САЩ: постоянната висока инфлация.

Разрушаването на търговските връзки между Китай и САЩ не е от полза за последните, чиято реална икономика (освен специализираните сектори) отдавна разчита на вносни стоки. От десетилетия американците купуват произведени в Китай продукти — всичко от Nike до смартфони и компютри — проектирани в САЩ, но произведени основно в Азия, по-специално в Китай. Необмислените тарифни политики на Доналд Тръмп нарушиха тези икономически връзки и в крайна сметка подхраниха увеличения на цените на стоки, които сега пристигат по по-скъпи, индиректни маршрути.

Тъй като глобалните финансови пазари са тясно свързани със САЩ, те реагират негативно на тази геоикономическа нестабилност и на произтичащата висока инфлация. Това на свой ред отлага перспективата за по-нататъшни понижения на лихвените проценти от страна на Федералния резерв в отдалечено бъдеще. Ето защо ставаме свидетели на пазарен песимизъм и намалено търсене на акции, криптовалути и петрол. Междувременно цените на златото разбираемо получават подкрепа като актив убежище. Дори доларът — обикновено очакван да се укрепи при доклад за CPI — остава под напрежение поради намаляващия интерес към деноминираните в долари активи в световен мащаб.

Какво да очакваме от пазарите днес:

Отрицателните нагласи, наблюдавани по време на европейската търговия, вероятно ще се пренесат и в американската сесия. Въпреки че инфлацията показа само леко повишение, това е достатъчно, за да намали вероятността за скорошни понижения на лихвените проценти от Федералния резерв, като охлажда търсенето на акции. Криптовалутният пазар вероятно ще остане под натиск. Очаква се индексът на долара (ICE) да се консолидира около нивото от 98.00. Възможно е златото да продължи да привлича интерес от купувачи, потенциално движейки се към скорошни върхове.

Прогноза на деня:

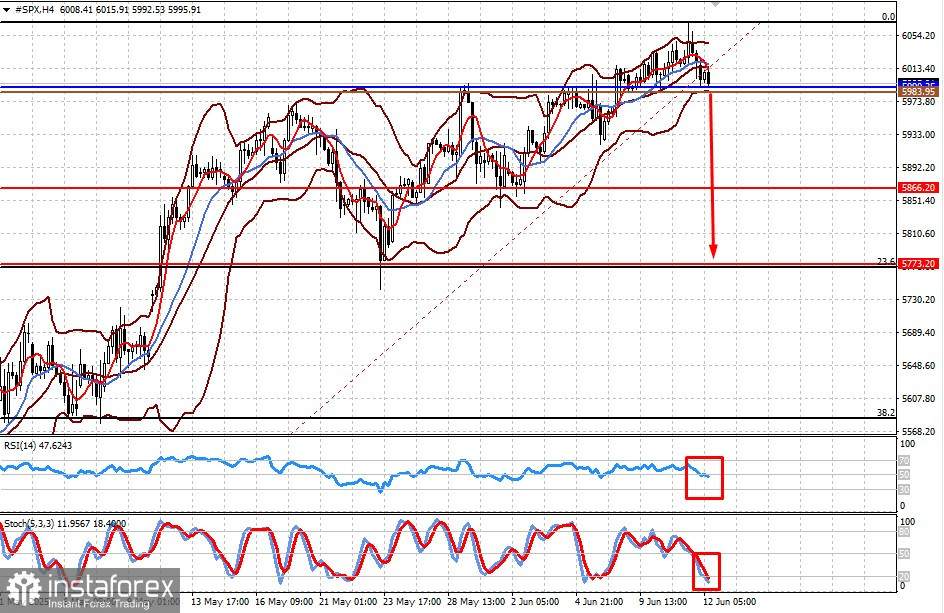

#SPX (S&P 500 CFD):

Фючърсният договор на S&P 500 показва локално обръщане надолу, което предполага възможност за корективен спад в американските акции. Сред пълния песимизъм, преминаване под 5990.25 може да доведе до спад първо до 5866.20, а след това до 5773.20, което съответства на 23% Фибоначи корекция. Нивото от 5983.95 може да се използва като тригер за продажба.

Злато:

Цените на златото може да отбележат умерено повишение на фона на общата негативност на пазара. Покачване над 3351.00 може да засили възходящия тренд с цел към 3408.00. Марката от 3355.00 може да служи като добра входна точка за покупка.