Йената не издържа теста като валута прибежище. Конфликтът между Израел и Иран предизвика корекция на USD/JPY към низходяща посока. През по-голямата част от годината инвеститорите имаха впечатление, че именно йената е лишила щатския долар от статута му на основна валута прибежище на Форекс пазара. Все пак, след като Доналд Тръмп обяви примирие, мечките в двойката успешно се възстановиха.

Отстъплението на USD/JPY беше предизвикано от икономическите структури на двете страни. Докато Съединените щати са нетен износител на енергийни суровини, Страната на изгряващото слънце е вносител на петрол. Покачването на Брент би забавило икономическия растеж на Япония и би се отразило негативно на нейната валута. За щастие, примирието между Израел и Иран върна цените на Брент до предишните нива. В резултат на това йената успя да си възвърне доказаната сила — различието в паричната политика.

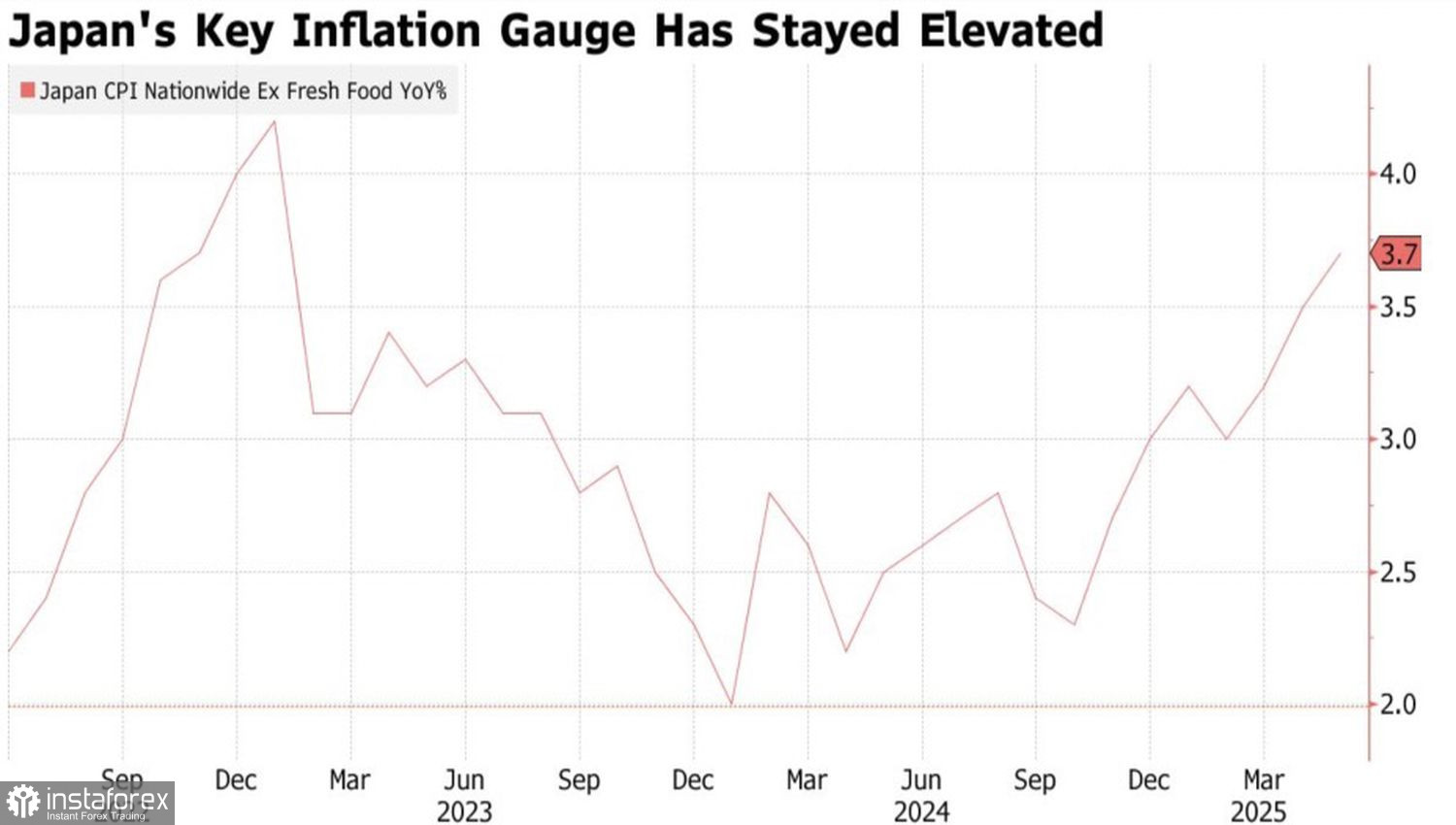

Динамика на инфлацията в Япония

На срещата си през юни, Банката на Япония счете за подходящо да запази Overnight лихвения процент на ниво от 0,5%, въпреки завишената инфлация. Основната обосновка беше забавянето в икономическата активност на фона на несигурността, свързана с американските мита. Ако ситуацията стане по-ясна, Банката на Япония ще бъде готова да затегне монетарната политика. Особено след като потребителските цени в Япония ускориха своето покачване през май до ново две-годишно високо равнище от 3,7%. В резултат на това, членът на борда на Банката на Япония Наоки Тамура призова за своевременно увеличение на разходите за заеми.

Съдейки по показанията на Джеръм Пауъл пред Конгреса на САЩ, Федералният резерв има различни възможности. Ако инфлацията се ускори поради митата, докато икономиката на САЩ остава силна, федералният фондов лихвен процент ще остане на текущото ниво от 4,5% за дълъг период. Обратно, продължаваща дезинфлационна тенденция наред с охлаждане на пазара на труда би могла да доведе до облекчаване на политиката чак през юли. Това разминаване в перспективите на централните банки е основата за низходящия тренд на USD/JPY.

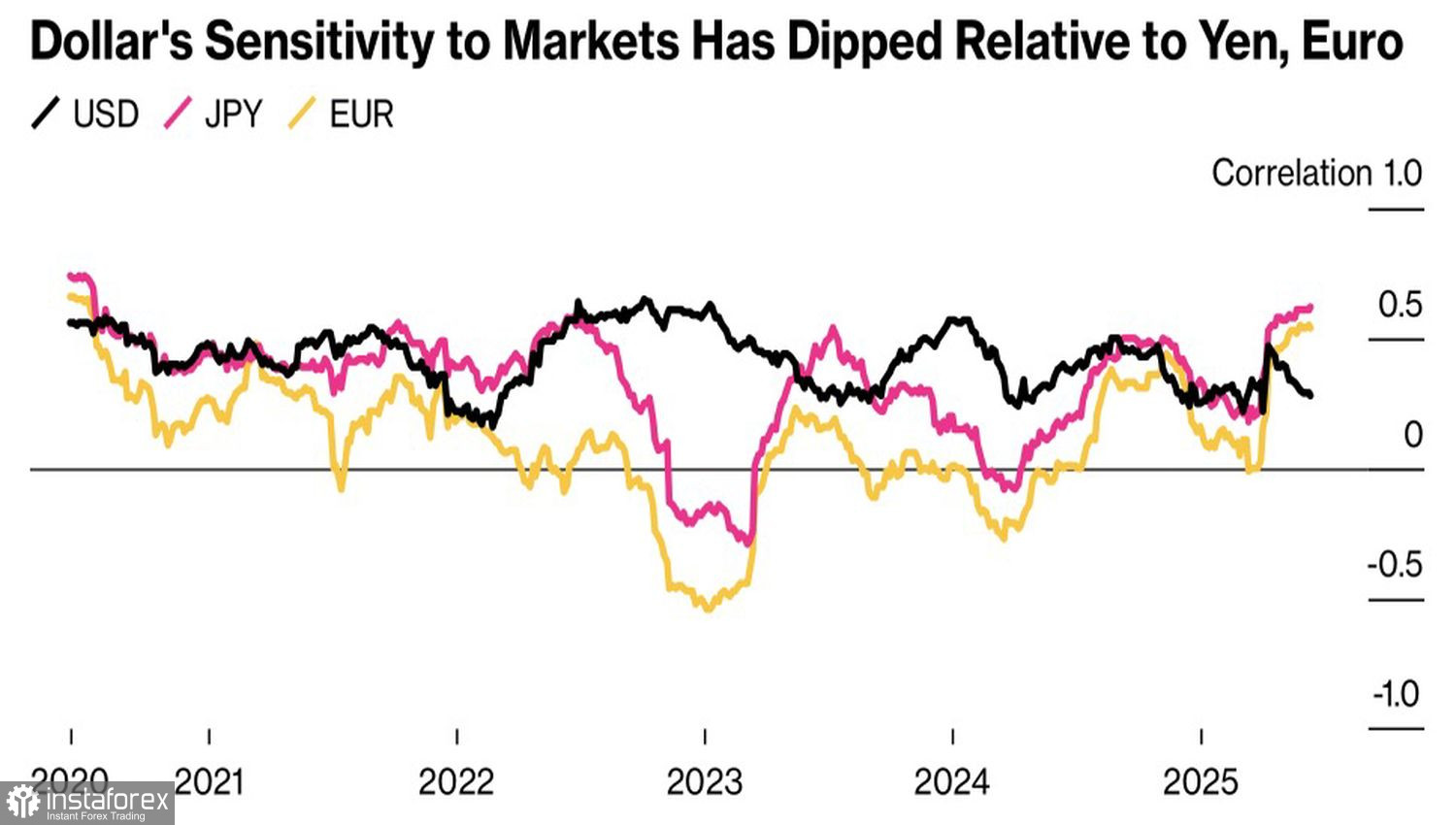

Корелация между финансиращи валути и риск

Докато инвеститорите все още не са сигурни дали японската йена е изместила американския долар като основен актив-убежище, "зелената банкнота" изглежда поема друга роля — тази на основна валута за финансиране. Нейната чувствителност към риск е намаляла в сравнение с конкуренти като йената и еврото. Междувременно, възвръщаемостта на кери търговия с валути от развиващите се пазари като индийска и индонезийска рупия, турска лира, южноафрикански ранд и бразилски реал, достигна 8% през 2025 година. За сравнение, загубите от кери търговия, базирана на евро, са 2.2%, докато възвръщаемостта от търговия, базирана на йена, е само 2.6%.

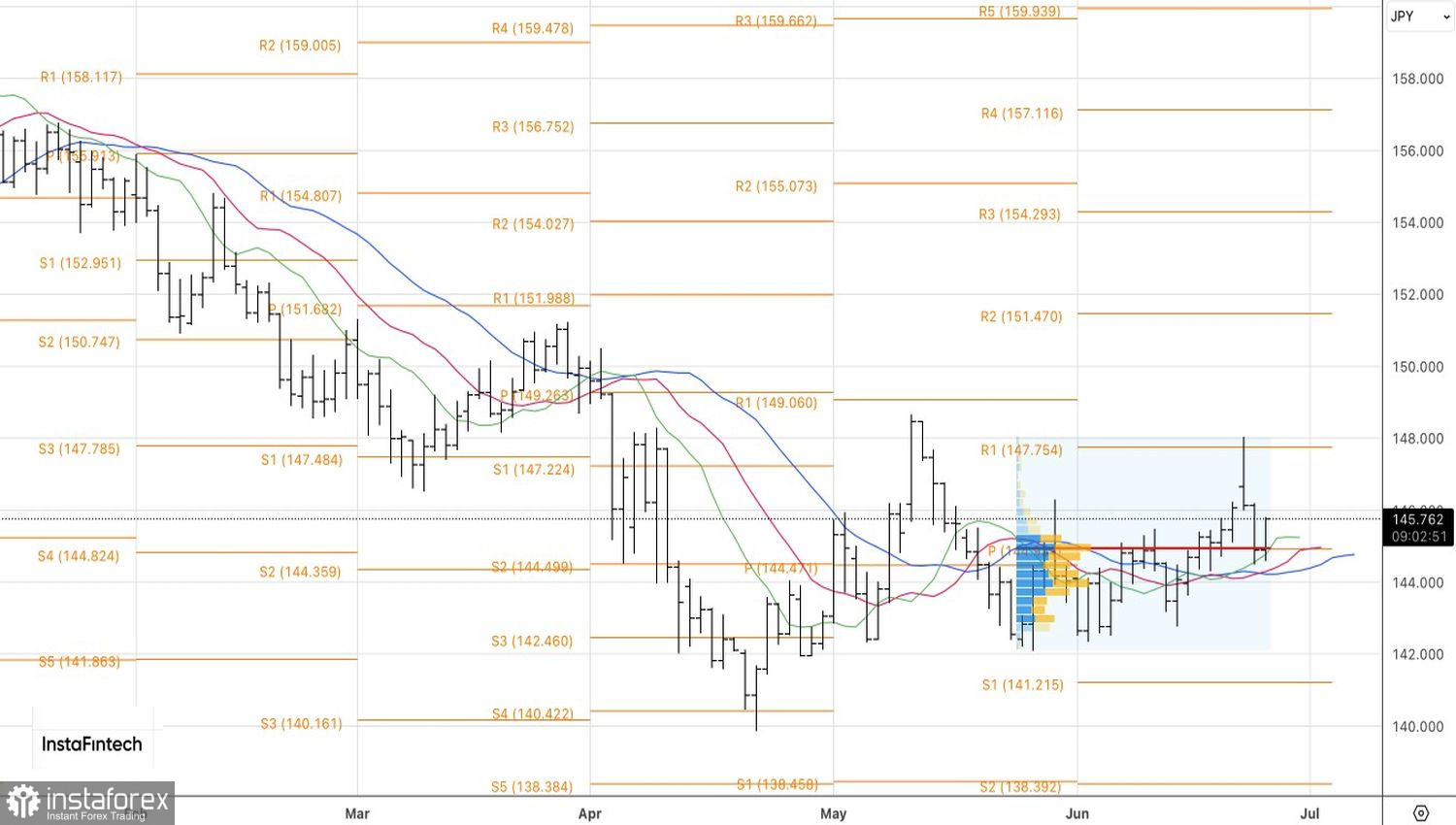

Техническа перспектива

На дневната графика, възстановяването на USD/JPY от справедливата стойност при 144.9 подчертава силата на "биковете". За да се поддържа корекцията, "биковете" трябва да преодолеят съпротивлението на 146.15, което би отворило врата за дълги позиции. Обратно, спад под 144.9 би бил сигнал за продажба.