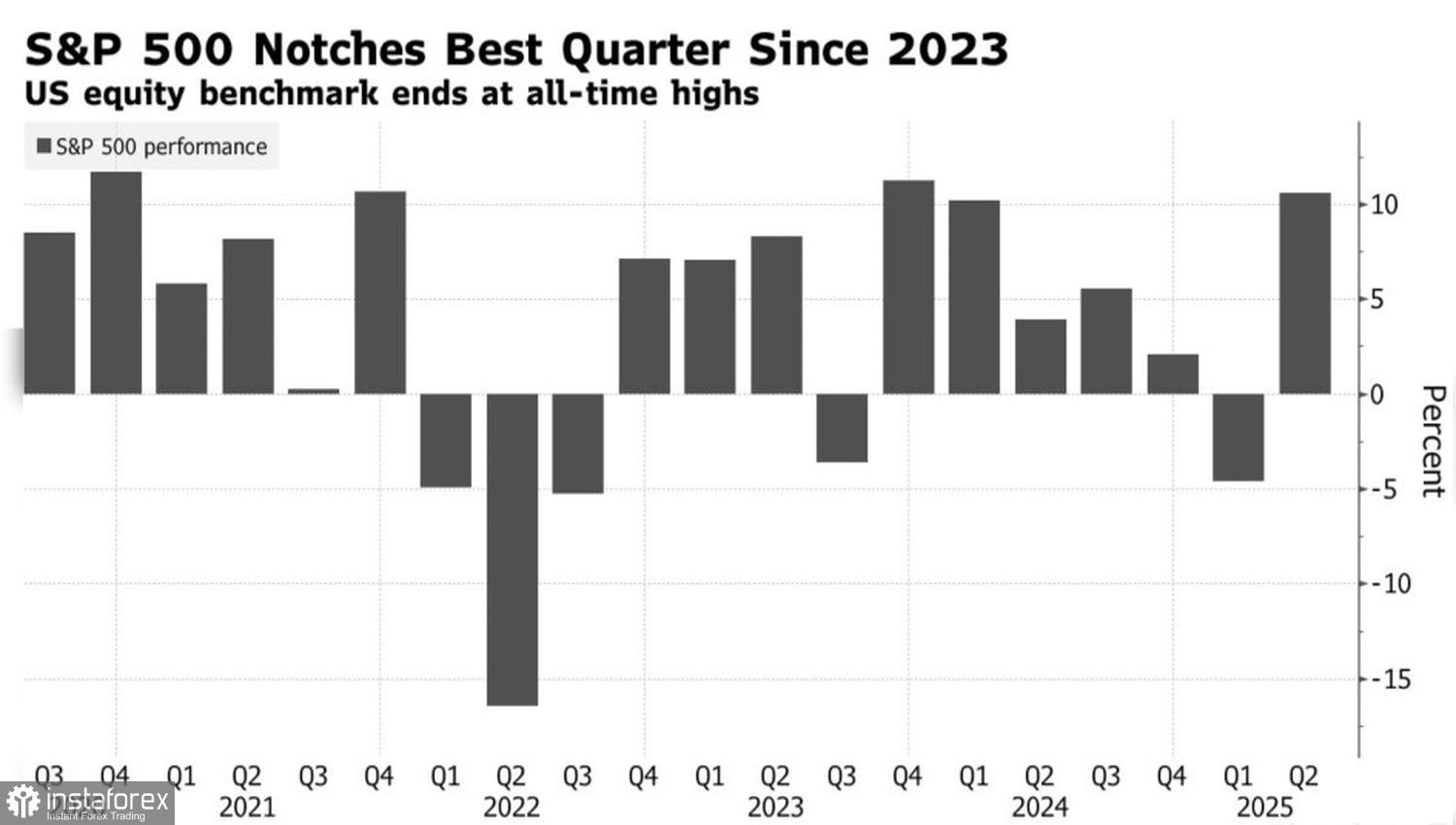

S&P 500 показва най-доброто си тримесечно представяне от 2023 година, докато Nasdaq 100 не е изглеждал толкова силен от 2020 година. Американската икономика е силна като бик, инфлацията забавя, а големите банки, включително JP Morgan и Goldman Sachs, повишават прогнозите си за американския фондов пазар. Пазарът се радва на подкрепата от Белия дом и искрено вярва, че най-лошото е зад него. Обаче историята предполага, че еуфорията често завършва лошо.

Тримесечно представяне на S&P 500

Докато хедж фондовете увеличават своите чисти дългосрочни позиции в американските акции за осми поредни седмици, Bank of America предупреждава за нарастващия риск от шпекулативен балон на борсата в САЩ. Страхът е, че инвеститорите са прекалено ентусиазирани към покупките на акции с оглед на очакванията за намаляване на федералната лихва. Наистина, вероятността за три намаления на лихвата на Фед в 2025 година е нараснала през изминалия месец от 29% на 49%.

Дори ако първата половина на годината беше страхотна за S&P 500, няма гаранция, че останалата част от годината ще бъде така прекрасна. Досега тарифите не са влияели на инфлацията или корпоративните разходи. Според Goldman Sachs, повечето американски фирми ще прехвърлят вносните тарифи върху потребителите, но печалбените маржове все пак ще пострадат. Анализаторите от FactSet очакват растеж на печалбите с 9.4% през 2024 година, въпреки че през януари прогнозата беше 14.3%.

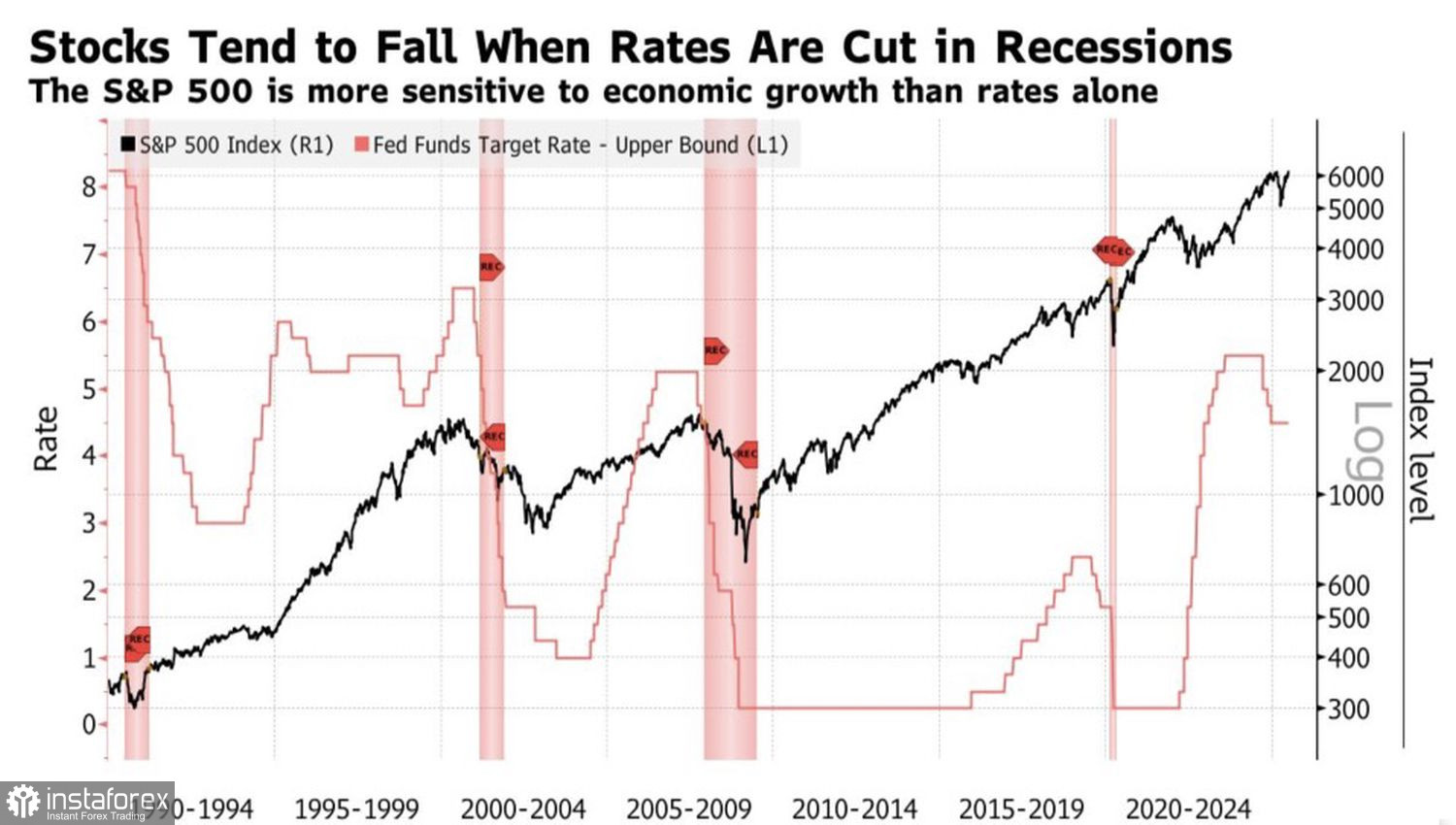

JP Morgan счита, че негативните фактори, като съществено влошаване на пазара на труда в САЩ, ще надделеят над положителните ефекти от потенциалните намаления на лихвите на Фед върху S&P 500. Исторически, монетарното облекчение по време на рецесии и нарастващата безработица в САЩ по-често водят до спадове в широкият акционен индекс, отколкото до печалби.

S&P 500 срещу тенденциите на федералните фондови ставки

Текущата пазарна еуфория също се задвижва от вярата на инвеститорите, че върхът на ескалацията на търговския конфликт е минал. Заплахите с мита се виждат като част от тактиките на Доналд Тръмп за преговори. Очаква се Президентът да осигури отстъпки от търговските партньори на САЩ - потенциален стимул за икономиката. Въпреки това, служители на Белия дом са дали да разберем, че универсалното мито от 10% ще остане в сила само за страните, които преговарят добросъвестно. За останалите, вносните такси ще се увеличат.

Според мен, никой актив не може да се качва безкрайно. Рисковете от корекция в S&P 500 нарастват с всеки изминал ден. Въпросът е: какво ще бъде тригера за намаляване на широкия индекс на акциите? Данните за работните места извън селското стопанство в САЩ? Или изтичане на 90-дневното ограничение за мита на Белия дом?

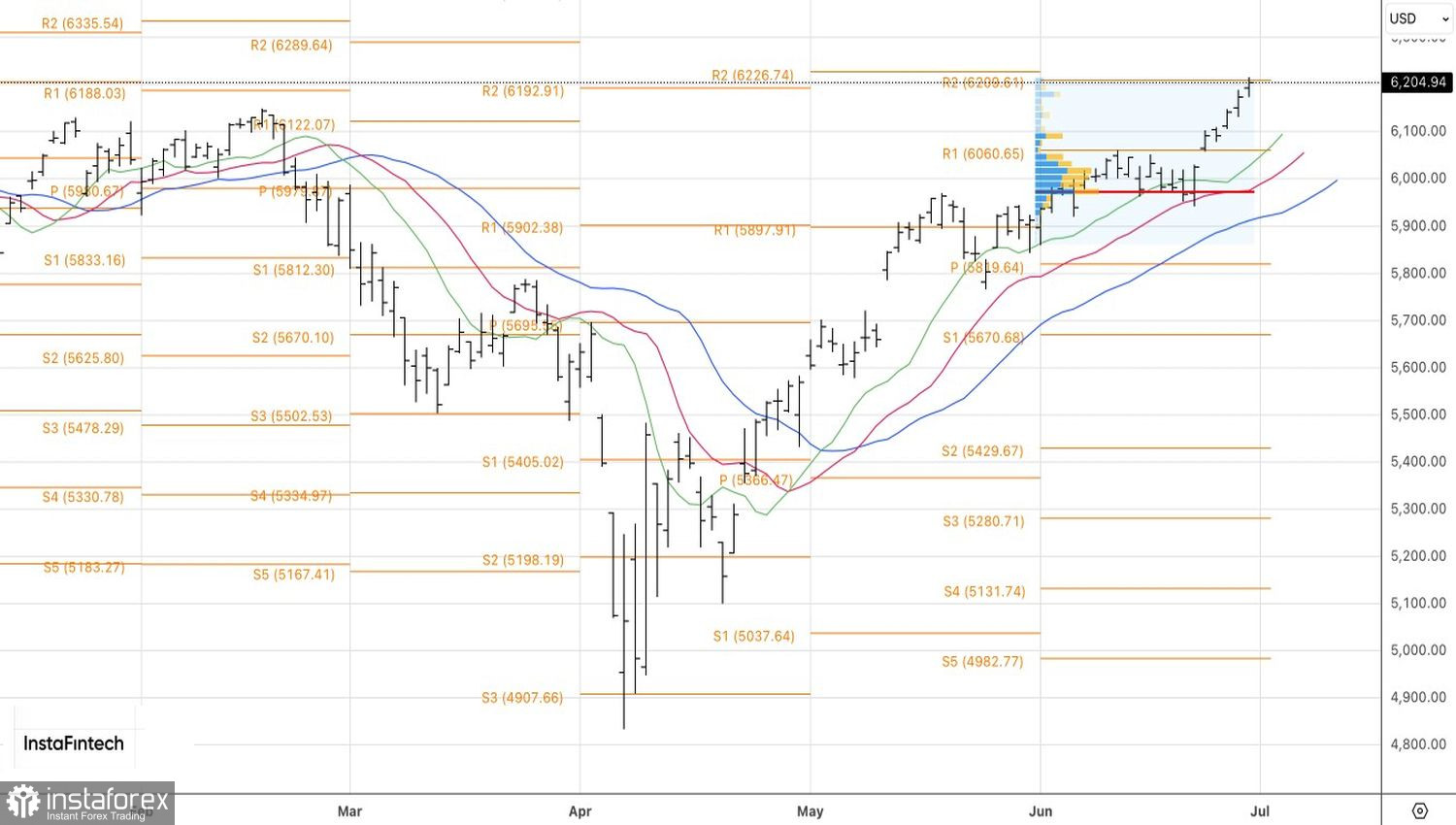

Технически, на дневната диаграма за S&P 500, има изпитване на съпротивата при 6,200. Ако биковете успеят да задържат нивото над тази оценка, трейдърите могат да помислят за разширяване на дългите позиции, началото на които е било от 6,051. В противен случай, може би би било разумно да защитите печалбите, да промените позициите и да влезете в кратка.