Забавянето на конфликта в Близкия изток – поне засега, докато Иран и Израел се възстановяват от последните събития – се възприема от участниците на пазара като силна причина за покупка на рисковани активи. Това вече доведе не само до положително завършване на месеца и тримесечието на фондовите пазари, особено в САЩ, но и до нови рекордни върхове.

Какви са причините за тази оптимистична нагласа на пазара?

Първо е споменатият по-рано конфликт в Близкия изток, който сега изглежда навлиза в по-спокойна фаза и вече не оказва широко негативно влияние върху пазарите или заплашва да се разрази в пълномащабна глобална война. Втората причина е възможността Китай и САЩ да намерят компромис по отношение на търговията. На този фон, обявеното по-рано 90-дневно митническо примирие може да завърши със споразумение, което би продължило да подкрепя положителното настроение на инвеститорите.

Освен това, очевидното влошаване на пазара на труда – вероятно ще бъде потвърдено от данните на ADP и доклада на Министерството на труда на САЩ в четвъртък – подхранва очакванията, че Федералният резерв може да понижи лихвените проценти по-късно тази година. Ако търговските споразумения бъдат постигнати и започне нормализиране на отношенията между Вашингтон и основните му търговски партньори, това би позволило на Фед по-добре да предсказва вероятната траектория на икономиката на САЩ и така да взима по-информирани решения относно паричната политика.

Тези оптимистични очаквания за бъдещето спомагат за спада в доходността на държавните облигации и водят до нараснало търсене на акции. Друго развитие, което подпомогна ралито на акциите вчера, в последния ден на юни, бе решението на Канада да отмени предложението си за данък върху дигиталните услуги в стремеж да облекчи търговското напрежение със съседа си на юг, Съединените щати.

Какво се случва на пазарите днес?

Наблюдава се леко корективно отдръпване във фючърсите на американските акции, но значителен спад е малко вероятен. Най-вероятно възходящата тенденция ще продължи, след като пазарът се консолидира и след очакваните слаби данни за трудовия пазар получи нов импулс за растеж. Влошаващите се условия на труд може да накарат Фед да обмисли възобновяване на цикъла на понижаване на лихвените проценти.

Какво можем да очакваме от пазарите днес?

Мисля, че възходът на фондовите индекси ще продължи и може дори да се ускори в отговор на слабите данни за труда. Американският долар може да продължи да намалява постепенно, тъй като има възможност Фед да приложи първото си понижение на лихвения процент за годината през есента – особено след вероятно разрешение на търговския конфликт между Вашингтон и Пекин.

Увеличението на цените на златото може да бъде ограничено, подкрепено от два фактора: засилените глобални напрежения и отслабеният американски долар.

Дневна прогноза

USD/JPY

Двойката е паднала под нивото на подкрепа от 143.50, което засилва низходящия импулс и може да доведе до по-нататъшен спад към 142.50 на фона на слабостта на долара. Нивото 143.23 може да послужи като начален момент за продажба на двойката.

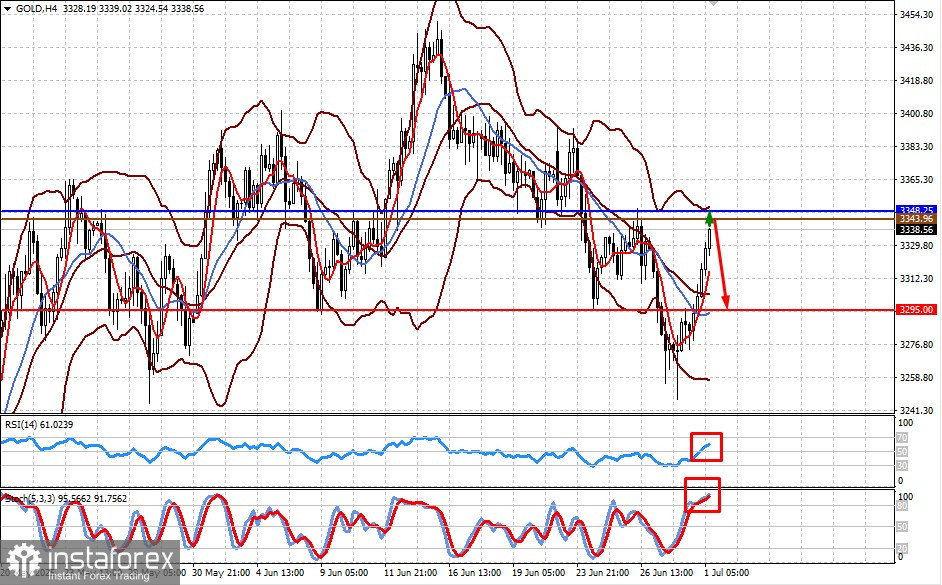

Злато

Златото се възстановява от локално дъно от 3247.20 и може да се покачи към 3348.25, преди да започне да се връща и да поднови своя спад на фона на преобладаващия пазарен оптимизъм, както беше споменато по-горе. Вярвам, че златото трябва да се продава при покачвания, с потенциална цел близо до 3295.00. Нивото 3343.96 може да послужи като момент за продажба.