Вероятно ще има някои умерени намеци, но те вероятно няма да се различават от предишните изявления и реторика на представителите на Федералния резерв. Това е общото очакване един ден преди приключването на петата среща на Фед за 2025 година. Струва си да се отбележи, че двама членове на FOMC вече подкрепят облекчаването на паричната политика. Все пак поне един от тях—Кристофър Уолър—е потенциален кандидат да стане следващия председател на FOMC, след като Джером Пауъл напусне поста. А Доналд Тръмп, който ще назначи новия председател, настоява Фед незабавно и значително да намали лихвените проценти. По същество основното изискване към следващия кандидат е готовността да намали ставките толкова, колкото Тръмп иска. Затова лично аз не съм изненадан от умерената позиция на Уолър.

Повечето членове на FOMC поддържат центристки възгледи. Те признават, че е възможно да има две кръга облекчаване на политиката през 2025 година, но изтъкват, че трябва да съществуват солидни основания за такова действие—например, охлаждане на пазара на труда или рязко забавяне на икономиката на САЩ. В същото време, за повечето официални представители на Фед, инфлацията остава ключовият индикатор, и през последните месеци тя показва възходяща тенденция. Следователно, освен ако пазарът на труда или икономиката не започнат да се влошават бързо, Фед ще продължи да базира своите решения на инфлацията, точно както го е правил и в миналото.

Въз основа на това, намаляване на ставките през юли е малко вероятно. През септември решението на Фед ще зависи от следващите два инфлационни доклада. Ако Индексът на потребителските цени продължи да расте през юли и август (което е най-вероятният сценарий), тогава на 17 септември Фед много вероятно ще реши да запази настоящия си подход на изчакване.

Очакванията на фючърсния пазар, както са отразени в инструмента CME FedWatch, са интересни данни — но напоследък те не отразяват действителността. Да си припомним, че през 2024 г. участниците на пазара очакваха седем цикъла на облекчаване, а в началото на 2025 г. — четири. Нито една от тези прогнози не се сбъдна. Ако инфлацията продължи да се покачва и Пауъл остане председател на FOMC, няма причина да очакваме възобновяване на цикъла на облекчаване през септември. Това вероятно е положително за долара, но структурата на вълната все още не благоприятства американската валута—нито политиката на Доналд Тръмп.

Прогноза за вълните при EUR/USD:

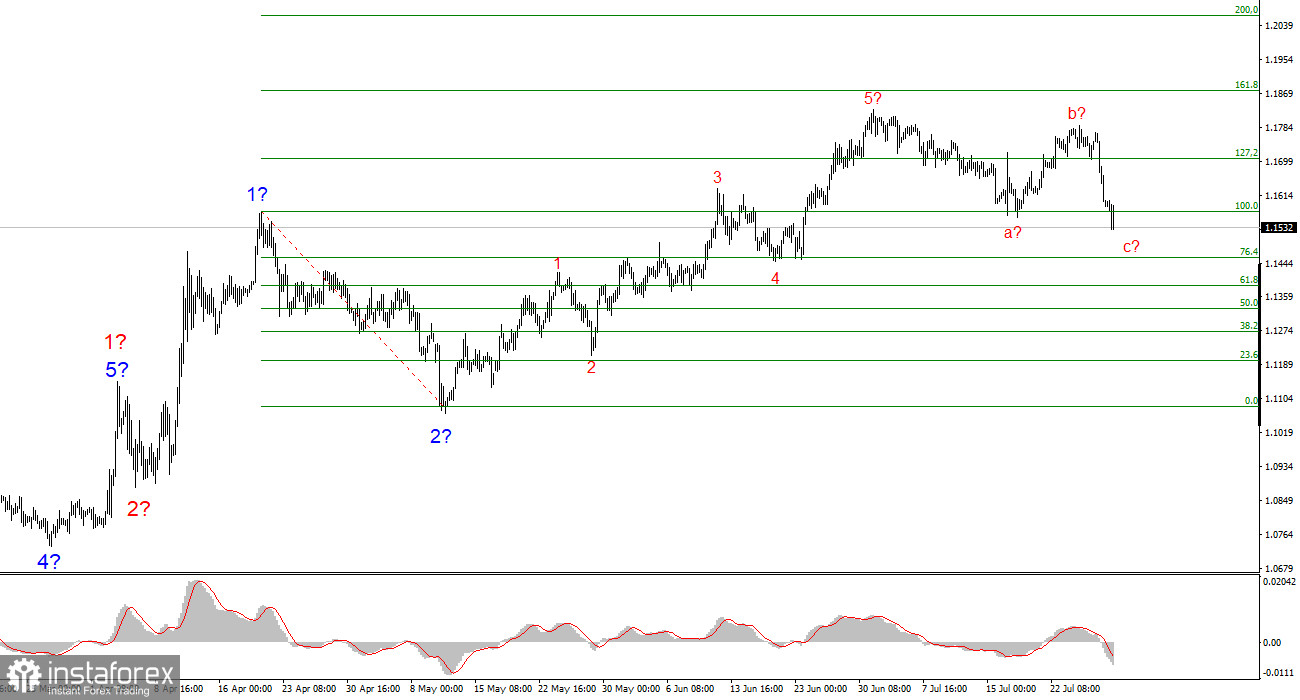

На база анализа на EUR/USD стигам до извода, че двойката продължава да изгражда възходящ сегмент на тренда. Структурата на вълната все още изцяло зависи от новините, особено от решенията на Тръмп и външната политика на САЩ. Целите на този трендов сегмент могат да се разширят до областта 1.25. Съответно, продължавам да разглеждам позиции за покупка с цели около 1.1875, което съответства на 161.8% по нивата на Фибоначи, и по-нататък. Завършването на вълна 4 може да се случи в следващите дни, затова тази седмица е добре да се търсят нови възможности за покупка и внимателно да се следят новините.

Прогноза за вълните при GBP/USD:

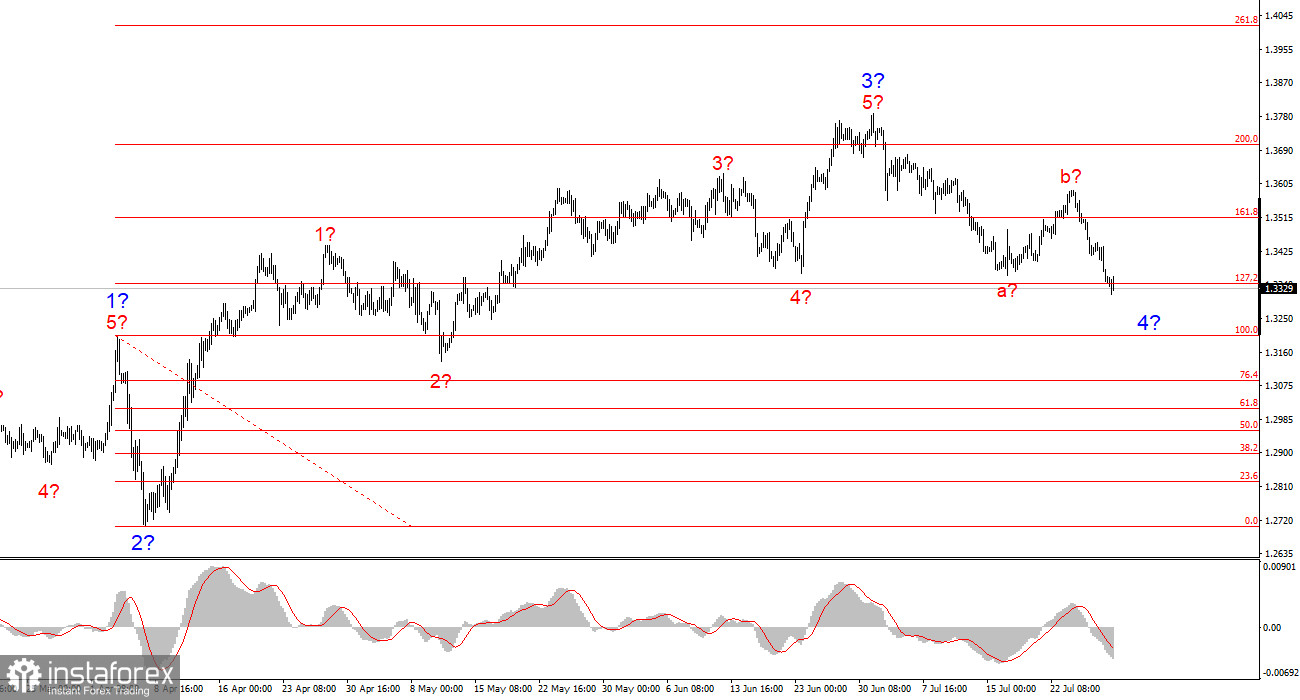

Вълновата структура за GBP/USD остава непроменена. Имаме работа с възходящ, импулсивен сегмент на тренда. При Тръмп, пазарите могат да се сблъскат с множество шокове и обрати, които могат значително да повлияят върху картината на вълните. Но към момента, работният сценарий остава непроменен. Целите на възходящия сегмент сега са около нивото от 1.4017. В момента, развитието на корективен комплект вълни в рамките на вълна 4 продължава. Според класическата теория, той трябва да се състои от три вълни, и сега наблюдаваме развитието на вълна C.

Мои ключови принципи за анализ:

- Вълновите структури трябва да са прости и ясни. Сложните модели се търгуват трудно и често подлежат на преразглеждане.

- Ако не сте сигурни за условията на пазара, по-добре е да се въздържите.

- Никога не можете да бъдете 100% сигурни за посоката на движението. Винаги използвайте защитни Stop Loss поръчки.

- Вълновият анализ може да се комбинира с други форми на анализ и търговски стратегии.