При затварянето на търговията на 5 август, индексите на американските акции възстановиха част от загубите от петък. S&P 500 се повиши с 1.47%, докато Nasdaq 100 добави 1.95%. Dow Jones Industrial Average се увеличи с 1.34%.

Азиатските индекси се повишиха днес на фона на покупки при спад и растящи очаквания за възможни намаления на лихвените проценти. Индексът MSCI Asia Pacific се покачи с 0.7%, воден основно от Южна Корея. Фючърсите на S&P 500 се покачиха с 0.2% след най-силното еднодневно покачване на индекса от май насам. Европейските фючърси на акции се повишиха с 0.4%. Доходността на американските държавни облигации леко се понижи в рамките на кривата, въпреки че доходността на двегодишните облигации, които са чувствителни към очакванията за паричната политика, се покачи с повече от 2 базисни точки до 3.70%. Индексът на щатския долар укрепна с 0.1%.

Цената на петрола се стабилизира след тридневен спад, докато инвеститорите преоценяваха рисковете за руския добив след подновеното обещание на президента на САЩ Доналд Тръмп да санкционира Индия за покупките й на руски суров петрол.

Трейдърите все повече калкулират възможно понижение на лихвите от Федералния резерв след слабия отчет за работните места в петък, който предизвика рязка разпродажба на акции и силен растеж на облигациите. Меките данни за заетостта породиха опасения за забавяне на икономическия растеж, като доведоха до преосмисляне на перспективите за паричната политика на Федералния резерв. Вместо предпазлива пауза, пазарите сега възприемат позиция на по-стимулиращ подход, насочен към подкрепа на икономиката на фона на признаци за потенциален спад.

Тази промяна в настроението значително засегна класовете активи. От една страна, предишният спад на фондовия пазар отразяваше безпокойството на инвеститорите относно корпоративните печалби в отслабваща икономика. От друга страна, рязкото покачване на цените на облигациите сочеше към бягство към безопасност, тъй като инвеститорите търсеха защита от волатилност.

Акциите бяха възстановени вчера от априлските низове, подкрепени от оптимизъм, че корпоративна Америка може да преживее ефектите от новите тарифи и че икономиката на САЩ може да избегне рецесия. След отчета за заетостта, пазарите изчислиха 80% вероятност за намаление на лихвите от Федералния резерв на следващото заседание. След сесията в понеделник тази вероятност се покачи до почти 95%.

Президентът на Федералната банка на Сан Франциско Мери Дейли заяви, че времето за намаляване на лихвените проценти наближава, позовавайки се на нарастващи доказателства за забавяне на пазара на труда и липсата на трайна инфлация от тарифите, съобщи Reuters. "Бях готова да изчакам още един цикъл, но не мога да чакам вечно," каза Дейли, визирайки решението на Федералния резерв от миналата седмица.

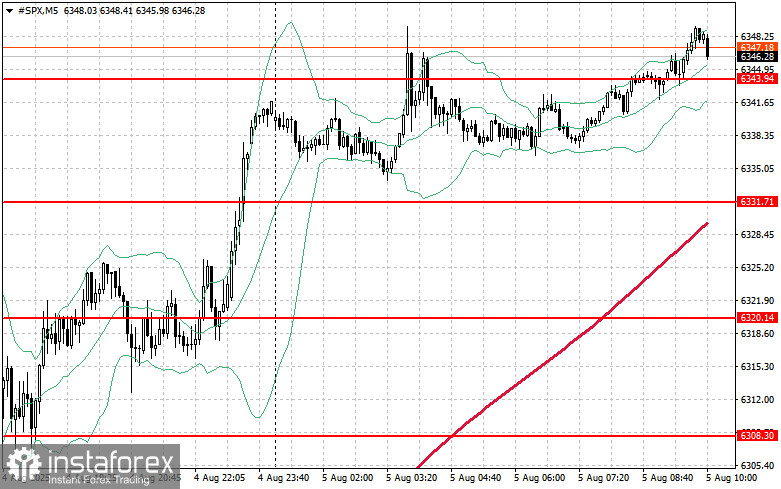

Що се отнася до техническия поглед върху S&P 500, ключовата задача за купувачите днес е да пробият най-близката съпротива на $6,335, което би могло да позволи по-нататъшно покачване към $6,364. Утвърждаването над $6,373 би затвърдило допълнително позицията на биковете. В посока надолу, ако апетитът за риск отслабне, купувачите трябва да задържат линията около $6,343. Пробив би могъл бързо да върне инструмента обратно до $6,331 и потенциално да отвори пътя към $6,220.