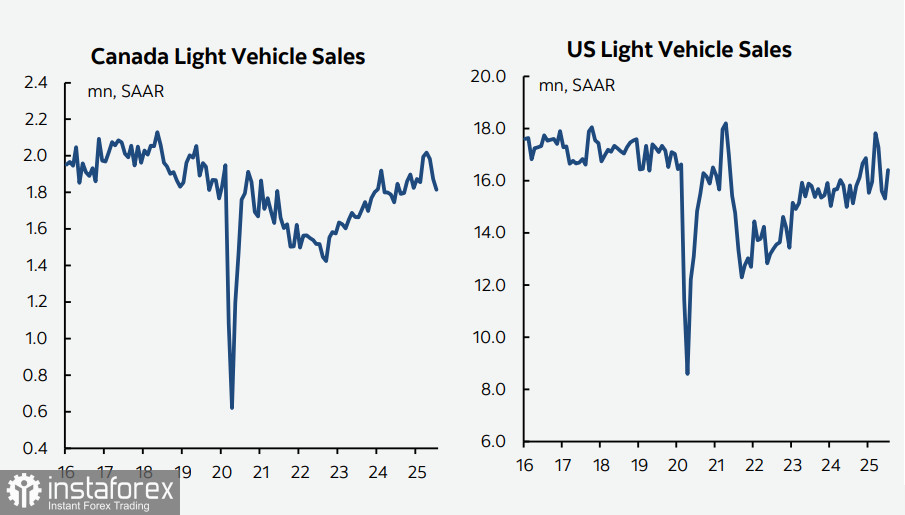

Икономиката на Канада се забавя. Последният доклад за продажбите на автомобили показа спад от 3.2% на месечна база през юли, което е четвъртият пореден месечен спад, след скока през март, когато потребителите се втурнаха да правят покупки преди въвеждането на митата. Междувременно, в САЩ, продажбите на автомобили нараснаха със 7.1% на месечна база през юли.

Очаква се Банката на Канада да запази основния си лихвен процент на ниво от 2.75% до края на годината. На пръв поглед, като се има предвид, че Федералният резерв на САЩ може да намали лихвите през септември и вероятно отново през ноември и декември, разликата в доходността трябва да благоприятства канадския долар и потенциално да му позволи да възобнови укрепването си. Въпреки това, тъй като въпросът с митата остава нерешен, такива предположения остават чисто спекулативни. Въвеждането на по-високи мита неизбежно ще доведе до преоценка на рисковете и следователно до преоценка на политиката на Банката на Канада.

Федът, базиран на позицията на Джером Пауъл, се подготвя за заплахата от увеличение на инфлацията, породено от новата митническа политика. Ситуацията се усложнява допълнително от данни, получени тази седмица, които ясно показват забавяне на потребителското търсене в САЩ. Федът все по-често е принуден да балансирует между противоречиви тенденции—нарастващата инфлация изисква по-стратегическа парична политика, докато отслабващото търсене и забавящата се икономика призовават за отпускане на ограниченията.

В резултат на това, до времето на септемврийската среща Федът може да се окаже в ситуация без добър вариант. Белият дом активно настоява за намаление на лихвите, и това искане е очевидно оправдано. Освен разочароващите данни за NonFarm Payrolls, няколко други показателя потвърждават тренда на забавяне—като по-слабите резултати от ISM Services, падащите индекси на заетост в докладите ISM, повишените инфлационни очаквания от Университета на Мичиган заедно със спад в потребителското доверие и други. Въпреки това, ако данните за потребителската инфлация за юли (предвидени на 12 август) покажат увеличение, вероятността за намаление на лихвите от Федът отново ще намалее, което ще ескалира противопоставянето между Федът и администрацията на Тръмп—с непредсказуеми последици.

Тази нова вълна на несигурност може да забави възхода на USD/CAD въпреки продължаващите рискове от мита, но като цяло трендът остава възходящ.

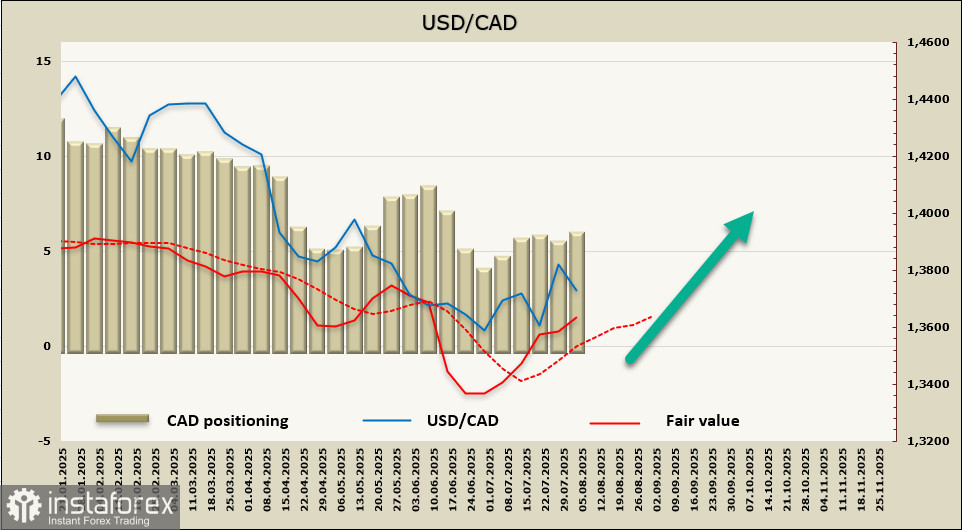

Нетната къса позиция по CAD леко се увеличи до -5.3 милиарда долара през отчетната седмица. Спекулативното позициониране остава мечо, а моделът за справедлива стойност предполага допълнителен растеж.

В предишния доклад очаквахме уверено покачване на USD/CAD, но слабият доклад за заетостта промени очакванията за лихвените проценти на Фед и предизвика разпродажба на долара. Предполагаме, че този фактор вече е отчетен в цените, и след кратка консолидация двойката ще възобнови движението си нагоре. Подкрепата се намира на ниво 1.3660/60, и спад под това ниво е малко вероятен. Засега растежът е ограничен от зоната на съпротива при 1.3910/30, и за пробив ще бъдат необходими нови катализатори.