Тази седмица фокусът на пазарите ще бъде върху публикуването на доклада за инфлацията в САЩ. Участниците на пазара ще следят внимателно колко много този важен макроикономически показател може да се повиши и как това би могло да повлияе на решението на Федералния резерв за лихвените проценти на срещата им през септември.

Засега основният фактор, влияещ върху пазарната ситуация, остава въпросът с тарифите, започнат от президента на САЩ Доналд Тръмп. Освен това, бъдещите промени в паричната политика на Федералния резерв остават важна тема.

Какво очаква пазарите във връзка с публикуването на данните за потребителската инфлация?

Да разгледаме плюсовете и минусите. Започвайки с минусите, основният негативен фактор, който пряко влияе върху динамиката на пазара, остава търговската война между САЩ и неговите търговски партньори. Аз многократно съм подчертавал този ключов фактор в миналото, който няма прецедент и затова е трудно да се оцени напълно неговото дългосрочно въздействие. Едно нещо е ясно: нарушенията във веригата на доставки и притокът на стоки чрез черните пазари — които вече широко оперират в САЩ въпреки агресивната тарифна война на Тръмп — са повишили цените, особено за стоки, които не се произвеждат вътрешно. Това от своя страна подкрепя растежа на цените и увеличава потребителската инфлация, ключов показател за здравето на националната икономика.

Вторият негативен фактор, както сочи предишната точка, е самата инфлация — по-специално потребителската инфлация — за която докладът ще бъде публикуван утре.

По-високата инфлация, според традиционния модел на Федералния резерв, пречи на централната банка да понижи лихвените проценти, независимо от другите икономически проблеми. Още в края на 20-ти век Федералният резерват "неочаквано" реши, че единственото приемливо ниво е потребителската инфлация от 2% или около тази стойност. Този модел остава в сила и до днес, но съществува възможност да бъде изоставен — нещо, което 47-мият президент многократно е призовавал и активно настоява.

Това са двата основни негативни фактора, които разстройват инвеститорите, тъй като създават несигурност относно бъдещите събития.

Сега за позитивите. Парадоксално е, че в средносрочен план, тарифната политика на САЩ може да има положително въздействие върху американския фондов пазар. Де факто, "ограбването" на сателитни държави като Япония, Южна Корея и целия континентален ЕС ще допринесе за приток на капитал в САЩ, възприеман като безопасно убежище, което ще поддържа търсенето на американски акции. Друга причина може да бъде Федералният резерв да намали лихвените проценти, започвайки от септември — на фона на, от една страна, практически рецесионния пазар на труда, и от друга страна, натиска на Тръмп върху централната банка с перспектива да замени несклонния към сътрудничество Джером Пауъл с по-съобразнително лице. Забележително е, че е настъпила значителна замяна: икономистът, подкрепящ Тръмп, С. Миран замени А. Куглър, която напусна позицията си в управителния съвет на Федералния резерв на 8 август. Сега се обсъждат потенциалните кандидати да заменят Пауъл.

Всичко това предполага, че моделът на Федералния резерв за обвързване на инфлацията с 2% може да се превърне в нещо от миналото. Това би означавало, че намаленията на лихвите биха могли наистина да се случат на септемврийската среща. Опциите за фед фондовете понастоящем показват такива очаквания на ниво от 88.4% с очаквано намаление от 0.25%.

Считам, че лихвите може да бъдат намалени дори с 0.50%, ако докладът за заетостта през август отново покаже критично ниско създаване на работни места и нарастваща безработица. В този случай търсенето на акции ще продължи да расте, а трите големи индексите на американския фондов пазар ще удължат възходящата си тенденция.

Към тези икономически фактори може да се добави и евентуалният край на войната в Украйна със започване на преговори между Русия и САЩ, което би осигурило още един мощен стимул за пазарния оптимизъм.

Какво може да се очаква на пазарите днес?

Считам, че индексите на акциите, подкрепени от описаните по-горе фактори, може да продължат възходящата си тенденция. Криптовалутният пазар също може да се повиши, подпомогнат от вероятното навлизане на доларова ликвидност. Американският долар ще бъде под натиск, но като цяло ще задържи близо до сегашните нива на Форекс пазара спрямо основните валути, тъй като тарифният въпрос ще се отрази негативно и на държавите, към които принадлежат тези валути — Япония, Великобритания, ЕС и други.

Общо взето, считам, че перспективите за пазара са умерено положителни.

Дневна прогноза:

EUR/USD

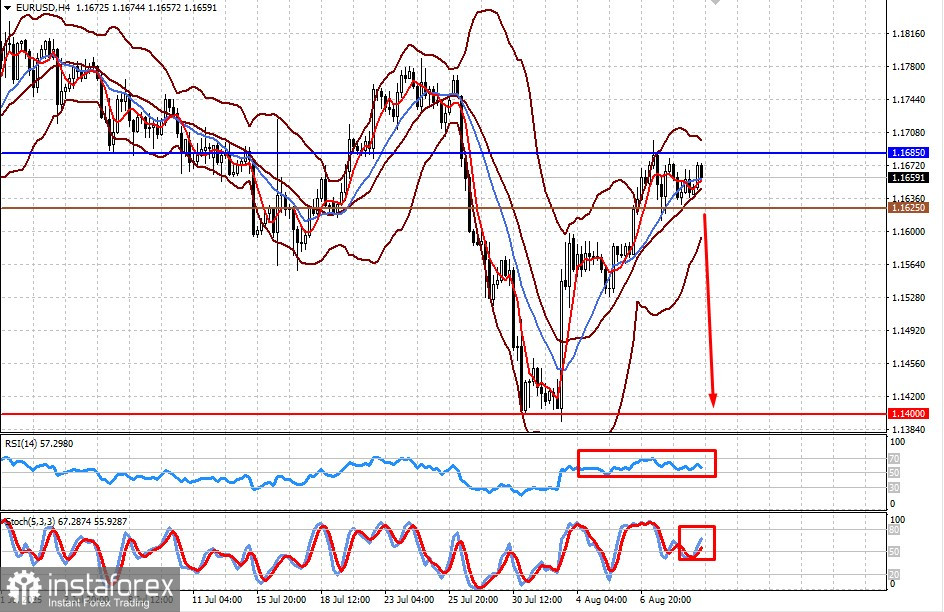

Въпреки отслабването на долара поради очаквания за намаление на лихвените проценти, повишеното търсене на доларови активи може да доведе до спад на валутната двойка. Това може да започне локално след публикуването на доклада за инфлацията в САЩ, който може да покаже повишение. На тази вълна двойката може да поднови спада си към 1.1400. Нивото от 1.1625 може да служи като сигнал за продажба.

Злато

Цените на златото продължават да се консолидират в страничен диапазон, но също така може да спаднат до 3284.45, ако преговорите между Русия и САЩ се окажат продуктивни и открият пътя за по-нататъшни позитивни срещи между Тръмп и Путин. Нивото от 3355.00 може да служи като сигнал за продажба.