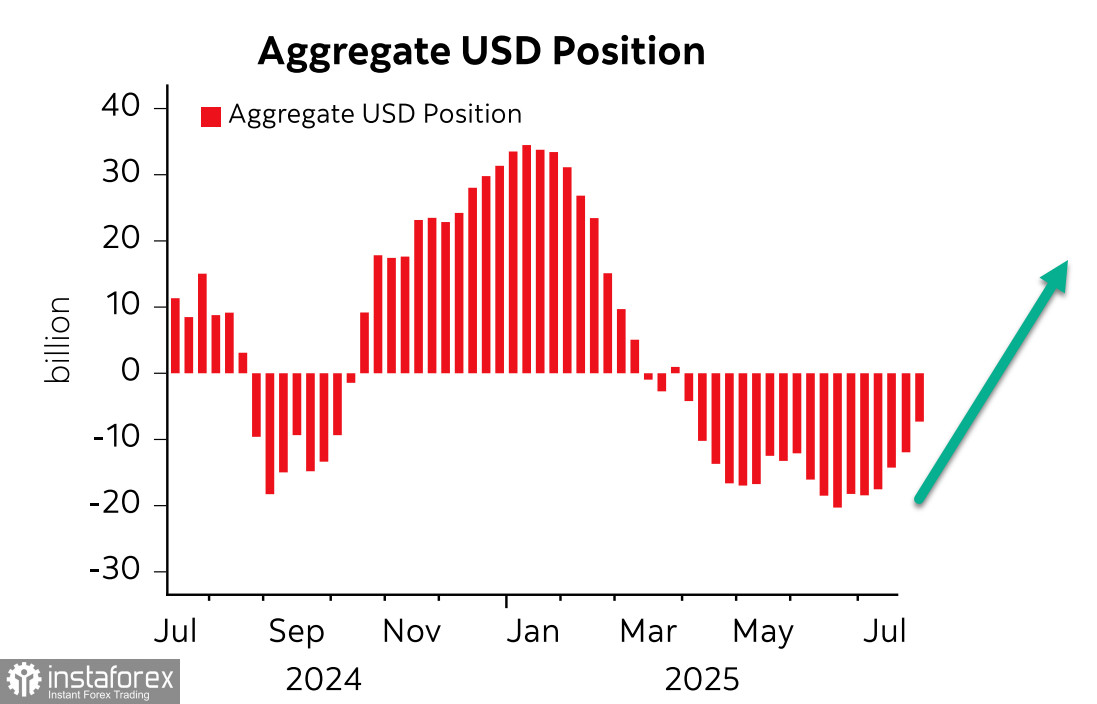

Нетната къса позиция в USD спрямо основните световни валути се намали с 4.2 милиарда през отчетната седмица, достигайки -7.1 милиарда, което е най-ниското ниво от април насам. Динамиката на промените в позиционирането на долара предполага, че той ще продължи да укрепва.

Също така е важно да се отбележи, че златото отбеляза увеличение от 2.4 милиарда, достигайки 50.3 милиарда, докато позиционирането в петрола и медта стана по-нестабилно. Взети заедно, това може да служи като индикатор за очакванията за нарастващо търсене на активи убежища.

Все пак подобна прогноза би била точна при нормални условия — а текущите условия са необичайни. Очакваната среща между президентите на Русия и Съединените щати в Аляска, за чието подготвяне стана известно едва наскоро, може да промени изцяло баланса на риск. При успешни преговори, доларът би получил силен тласък заедно с рисковите активи. При неуспех и повишаване на вероятността от ескалация, търсенето на активи сигурно убежище ще нарасне, оставяйки перспективите за долара неясни.

Президентът на САЩ, Тръмп, е номинирал Стивън Миран да запълни временно вакантно място в FOMC. Миран, известен като поддръжник на Тръмп, има тенденция да омаловажава инфлационните рискове и възнамерява да настоява за реформа на Федералния резерв. Пазарите възприемат самата идея за реформа като рискова, така че подобни назначения оказват известен натиск върху долара.

Пазарите в момента виждат над 80% вероятност Фед да понижи лихвите през септември и над 40% шанс за още две понижения до края на годината. Ако тази прогноза се осъществи, доларът ще срещне предизвикателства за продължаващо укрепване. Все пак противоположният сценарий също е възможен — американските вносители платиха повече в тарифи за внос през първата половина на годината, отколкото за цялата 2024-та, въпреки необичайно ниските обеми на вноса след Деня на освобождението през април. Изглежда неизбежно покачване на инфлацията в САЩ, така че перспективата за лихвения процент вероятно ще бъде коригирана тази седмица след излизането на потребителските инфлационни данни за юли във вторник. Прогнозите предвиждат умерено увеличение на инфлацията от 2.7% на годишна база до 2.8%, и на основна инфлация от 2.9% до 3.0%. Като се има предвид степента на политическа конфронтация между администрацията на Тръмп, която напредва с тарифни промени и данъчни реформи, и финансовите кръгове, които подкрепят Фед и неговия председател Пауъл, може да се осъществи ситуация подобна на миналата седмица с доклада за заетостта — а именно, че инфлацията ще се повиши над прогнозите, което би укрепило аргументите за запазване на текущото ниво на лихвения процент на Фед. Във всеки случай, рисковете остават много високи.

Както се очакваше, S&P 500 вървеше встрани през изминалата седмица.

Корелацията между курса на долара и борсовите индекси е добре известна — колкото по-силен е доларът, толкова по-голям е натискът върху капиталовите пазари, и обратно. В настоящия момент условията благоприятстват силния долар. Докладът на CFTC показа по-нататъшни промени в настроенията сред големите инвеститори, а предстоящата среща между Путин и Тръмп в Аляска очевидно ще надхвърли въпроса за Украйна. Тръмп се опитва да създаде разделение в позициите на BRICS, тъй като всички основни членове на BRICS — а именно Китай, Индия и Бразилия — твърдо отхвърлят американския натиск относно тарифите. Ако те успеят да координират позициите си, Тръмп очевидно няма да може да постигне целите си.

Несигурността е изключително висока, но едно нещо е ясно — доларът започна да укрепва още преди обявяването на срещата в Аляска, и шансовете, че резултатът от преговорите ще е благоприятен за долара, остават значителни. На базата на това предполагаме, че доларът ще продължи да се укрепва на валутния пазар, докато S&P 500 ще започне да се движи към подкрепа на 6040.