След публикуването на доклада за заетостта в САЩ, йената се засили, а индексът Nikkei падна с над 900 пункта. Анализаторите на Mizuho отбелязват определени сходства със силния епизод на избягване на риска, който се случи точно преди година след публикуването на слабите данни за заетостта в САЩ за юли 2024. Въпреки това, това сравнение изглежда донякъде преувеличено — тогава USD/JPY се срина от 160 до 140 само за месец, докато настоящата реакция е много по-умерена. Заглушената реакция се дължи отчасти на факта, че след разочароващия доклад бяха публикувани вторични икономически данни, повечето от които посочиха, че нищо значително не се е случило и че икономиката на САЩ все още нараства.

В момента Mizuho вижда потенциал за две повишения на лихвените проценти от Японската централна банка — едно през октомври с 25 базисни точки и друго през януари, които ще доведат процента до 1.0%, където ще остане за неопределен период.

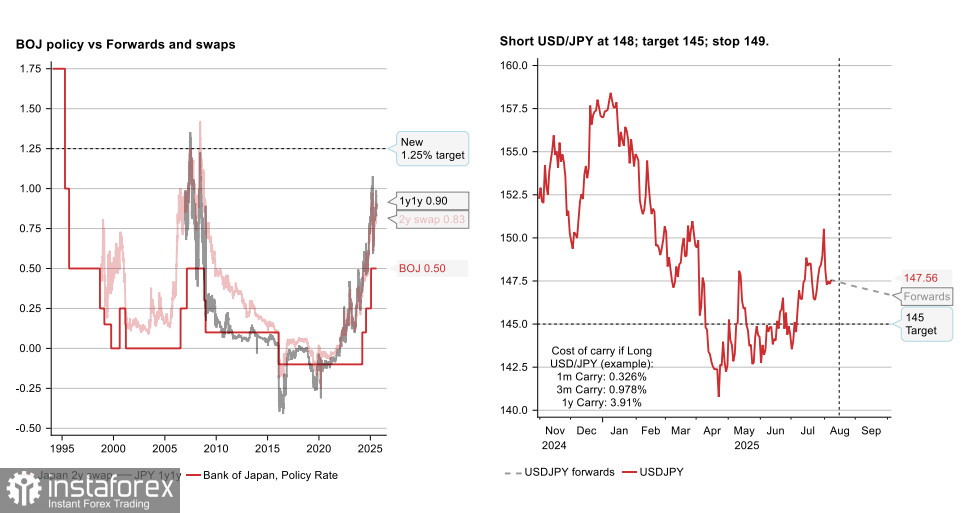

На Mizuho прогнозират сравнително висока вероятност за възобновяване на поскъпването на йената, особено очаквайки валутата да падне под 145 до края на годината, като движение над 149 служи като ниво за анулиране на сценария.

Банката на Япония се придържа към много предпазлив подход при корекцията на лихвените проценти. Заслужава си да се отбележи, че пазарите очакват повишение от януари — повече от шест месеца са изминали, но ситуацията остава изключително несигурна. Япония е силно зависима от външното търсене, предимно от Съединените щати, и докато няма пълна яснота в тази сфера, повишаване на лихвения процент ще остане малко вероятно. С други думи, основният въпрос остава непроменен — ще има ли рецесия в САЩ или не? Минутите от юлското заседание директно споменават състоянието на американската икономика, като специално подчертават увеличаващата се несигурност.

Що се отнася до вътрешните фактори, малко се е променило — инфлационните натиск продължават да нарастват, което предоставя основания за ново повишаване на лихвения процент "в следващите месеци". Това означава, че нивото на несигурност не е променено, тъй като условията за увеличение на лихвения процент могат да се материализират или през септември, или през декември. Съответно йената не би трябвало да отслабне твърде рязко, предвид прехода на BOJ към по-ястребова позиция, но също така няма силна основа за значително поскъпване, докато несигурността остава висока.

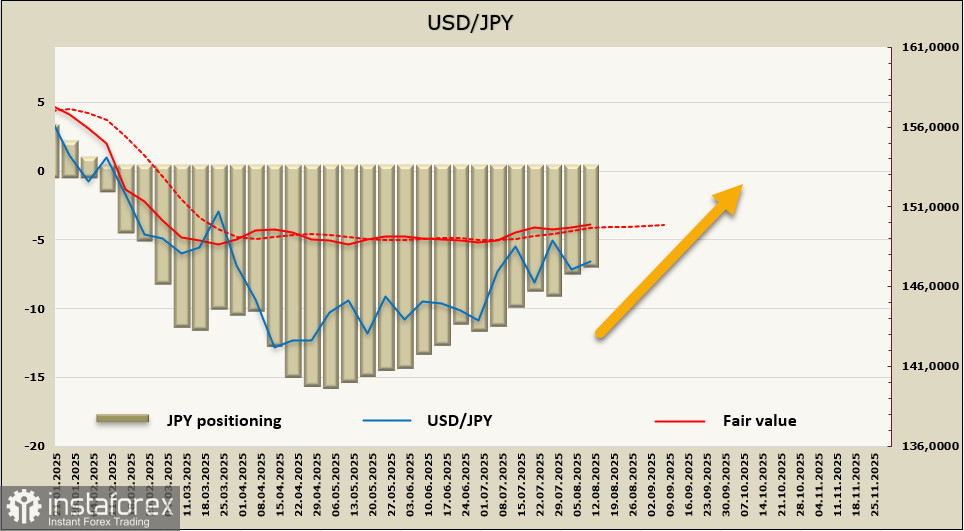

Нетните дълги позиции в йената намаляха с 0.6 милиарда до 7.0 милиарда през отчетната седмица, което отбелязва най-ниското ниво от януари. Оценената цена остава над дългосрочната средна стойност, но инерцията е слаба.

Корекцията на USD/JPY след публикуването на разочароващите данни за заетостта в САЩ беше слаба — йената не достигна ключовата подкрепа на ниво 144.90/145.20 и сега формира нов възходящ импулс. Очакваме опит за повтаряне на теста на 151.20/40, с добри шансове за консолидиране над него. Върнато движение на USD/JPY надолу към 145 и по-ниско е възможно, ако търсенето на активи-сигурно убежище се увеличи, въпреки че сега това изглежда по-малко вероятно. Във всеки случай, след срещата между Тръмп и Путин на 15 август, пазарите може да изживеят вълна от еуфория и да реагират с рязко повишаване на търсенето на рискови активи.