Икономиката на реалния БВП на Япония нарасна с 0.3% на тримесечна база (1.0% на годишна база) през второто тримесечие на 2025 г., надминавайки пазарната прогноза на Bloomberg (+0.1% на тримесечна база, +0.4% на годишна база). Това беше петото поредно тримесечие на растеж, като данните за първото тримесечие бяха ревизирани нагоре от отрицателни към положителни. Основни компоненти на вътрешното търсене, като частното потребление и частните инвестиции, направиха значителен принос.

Износът също се увеличи и въпреки че общата перспектива остава негативна и японската икономика навлиза във фаза на забавяне, засега няма основания за безпокойство. Факторите, които биха могли да попречат на Японската банка да вдигне лихвените проценти (и с това да подкрепи йената), са отслабили влиянието си.

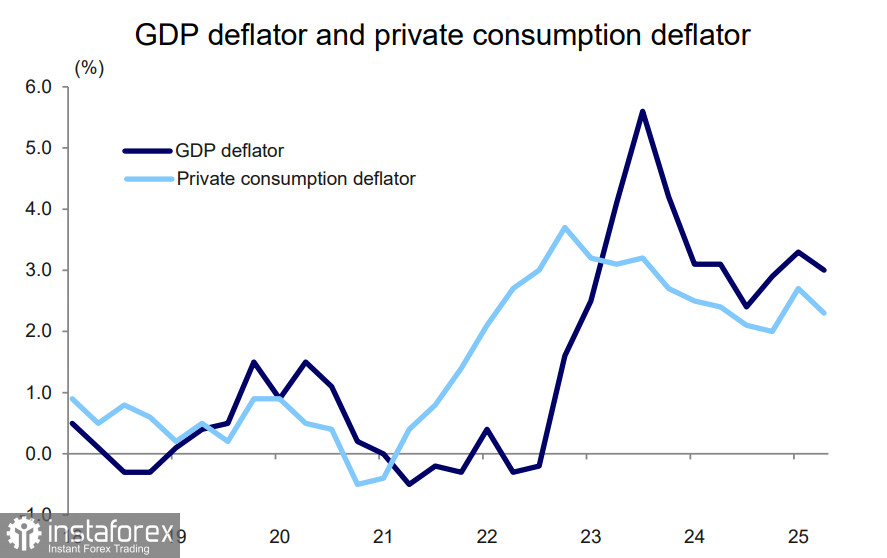

Също така е важно да се отбележи, че заплатите са се повишили с 0.6% в реално изражение, което показва подобрение в доходите на домакинствата. Дефлаторът на БВП, отразяващ инфлационния натиск, леко се е понижил, но остава силен.

След пускането, индексът Nikkei 225 скочи с 729 точки през деня, достигайки ново рекордно затваряне. Доходността по държавните облигации също се повиши, тъй като очакванията за по-нататъшни увеличения на лихвените проценти от Bank of Japan нараснаха.

Обаче, това, което е положително за пазарите, може да изглежда различно, когато се разглежда от гледна точка на политическите цели на BoJ. BoJ вече е анализирала регионалните банкови доклади, които показват, че по-високите тарифи, наложени от администрацията на Тръмп, все още не са оказали значително негативно влияние върху макроикономическите показатели. Общо взето, това предполага, че докато икономиката остава в приемливи рамки, BoJ може да избяга от прибързано нормализиране на лихвените проценти, предпочитайки да запази паузата си.

Вероятно е BoJ да изчака, докато икономиката започне да реагира на новата тарифна политика на САЩ. Тъй като това все още не се е случило, перспективата за лихвените проценти остава отворена. Вероятно това е причината йената да не реагира на доклада за БВП.

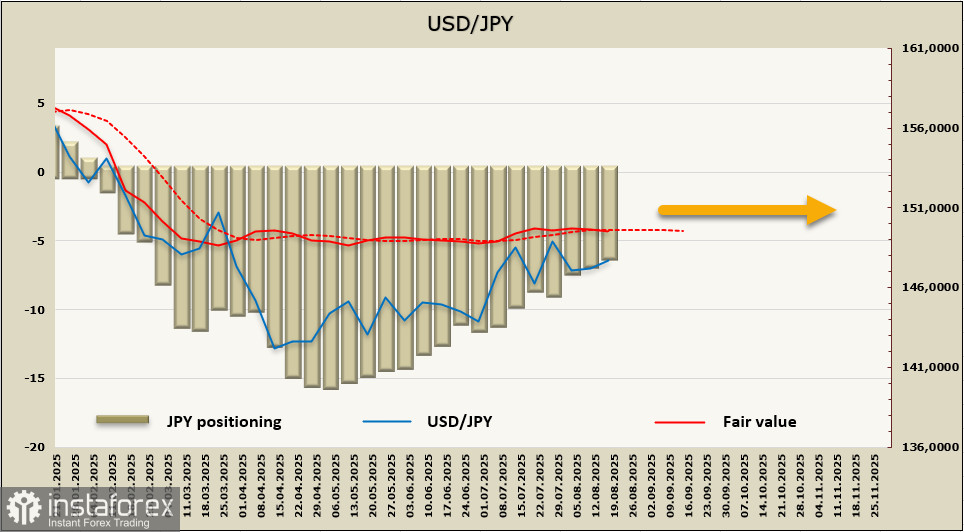

Нетните дълги позиции на йената отново се свиха, намалявайки с 667 милиона през отчетната седмица до 6,277 милиарда. Промяната в позиционирането към мечия страна продължава от май, но натрупаното дълго отразяване все още е значително. Изчислената цена е загубила цял импулс.

През предходната седмица очаквахме йената да отслабне поради намаляване на геополитическото напрежение, но пазарът реагира със спокойна безразличност. Йената се търгува в тесен диапазон и понастоящем няма признаци на движение в нито една посока. Технически, търгуването в този диапазон може да продължи известно време, поне до заседанието на FOMC през септември. Йената е подкрепена на низходящия пазар от зоната 145.50/70 и е ограничена на възходящия пазар при 149.10/40. Засега остава неясно какво би могло да предизвика излизане от този диапазон през следващия месец.