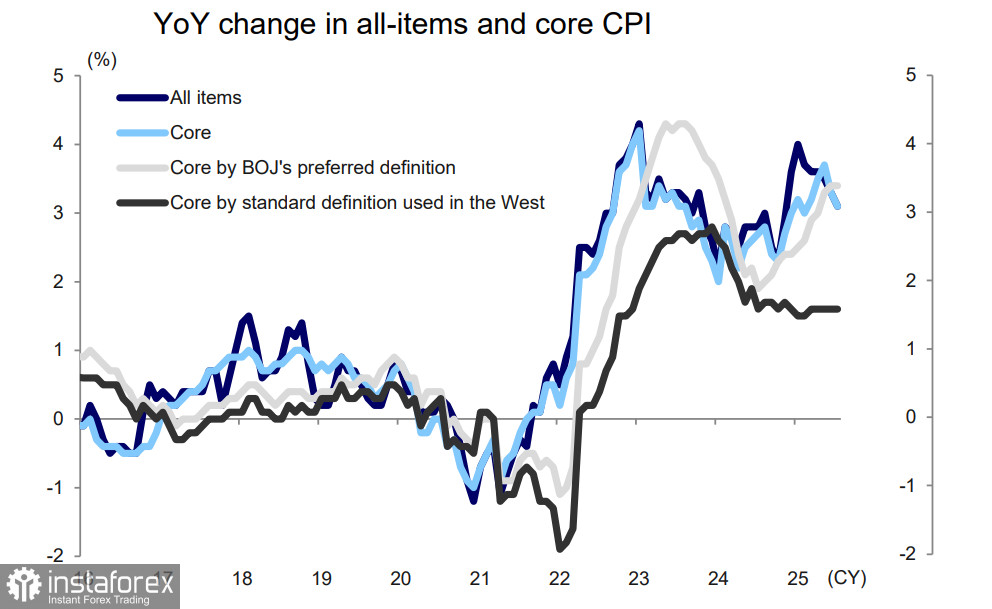

Данните за националния ИПЦ, публикувани на 22 август, показаха забавяне на общата инфлация през юли - от 3.3% на годишна база (г/г) до 3.1%; основната инфлация също намаля от 3.3% до 3.1%. В същото време предпочитаната мярка на Японската централна банка за основната инфлация (всички стоки, с изключение на свежи храни и енергия) остава непроменена от юни на +3.4%.

Търговското споразумение между САЩ и Япония все още не е оказало никакво влияние върху инфлацията. Несигурността е намаляла, но Японската централна банка остава ангажирана да действа внимателно преди да предприеме по-нататъшни повишения на лихвените проценти. Според гледната точка на ЯЦБ, тя ще остане "в рамките на нормата" поне до края на 2025 г., докато инфлацията ще остане над целта от +2%, подкрепяйки аргументите за възобновяване на нормализацията на политическите лихви.

Инфлацията на цените на услугите почти не се е променила; инфлацията в стоките изглежда е близо до своя пиков момент, тъй като положителният базов ефект за ориза и други хранителни продукти ще отслабне. Междувременно се очаква инфлацията на услугите да остане стабилна на фона на продължаващото значителното увеличение на заплатите. Според Mizuho Bank, основната инфлация по CPI се очаква да остане около "целта за стабилност на цените" на BOJ от 2% поне до края на 2025 г. и се очаква да започне да намалява от второто тримесечие на 2026 г. с намаляването на стоковата инфлация.

Повишаване на лихвите от Bank of Japan е закъсняло от известно време — никой не отрича това — но BOJ запазва паузата си, страхувайки се от непредвидими последствия. Доходността по 20-годишните японски държавни облигации (JGB) скочи до 2.655%, най-високата от 1999 г. Поради гигантския размер на държавния дълг, всяко процентно увеличение на доходността означава, че трябва да се изразходват трилиони допълнителни йени за обслужване на дълга. Според Reuters, Министерството на финансите на Япония планира да поиска рекордна сума от 220 милиарда долара за обслужване на дълга през следващата финансова година — най-високата в историята — и повишаването на лихвите неизбежно ще наложи допълнителни разходи.

Пазарните прогнози все още са в полза на повишаване на лихвите през октомври. Въз основа на настоящата реалност, очаква се икономиката на Япония да издържи на такова движение без проблеми. БВП за второто тримесечие се представи значително по-добре от прогнозите. За да се оцени въздействието на новите тарифи, е необходимо да се изчакат още няколко месеца, като всички статистики ще бъдат налични до октомври.

Допълнителна несигурност обичайно може да бъде свързана с новини от САЩ. Пазарът като цяло е убеден, че речта на Пауъл в Джаксън Хол беше снизходителна, но изглежда пренебрегва факта, че изоставянето на целевото инфлационно таргетиране дава на Фед повече гъвкавост, което всъщност може да доведе до повишаване на лихвите, а не до намаляване, ако тарифната политика на Тръмп предизвика скок на инфлацията. Между другото, Пауъл вече прехвърли отговорността за такъв сценарий, ако се разиграе, на Тръмп в речта си. Трябва да се изчака данните за инфлацията в САЩ за август и резултатите от заседанието на FOMC на 17 септември, тъй като те могат да донесат значителни изненади за пазарите.

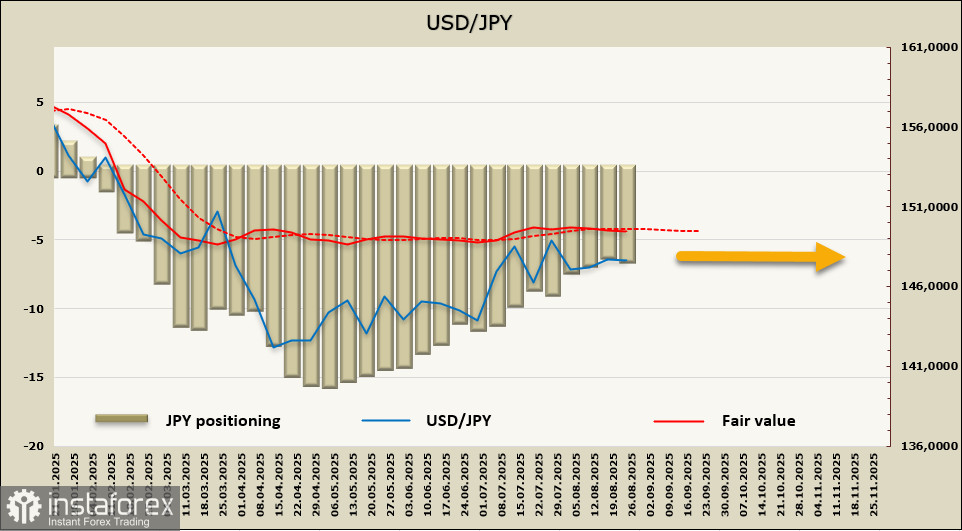

Нетната дълга позиция на йената се увеличи с 291 милиона долара през отчетната седмица, достигайки 6.567 милиарда долара. Спекулативното позициониране остава бичо, но тенденцията за свиване на дългата позиция остава. Изчислената цена все още няма ясна посока.

Йената продължава да се търгува в относително тесни граници, и няма причина да ги пробие. Границите са 145.80/146.20... 148.80/149.20 — двойката е в деликатно равновесие, и движение в която и да е посока може да предизвика цяла буря от последствия с непредвидими резултати.