Миналия петък американските индексите на фондовия пазар затвориха на по-ниски нива. S&P 500 спадна с 0.32%, докато Nasdaq 100 се понижи с 0.08%. Промишленият Dow Jones отчете спад от 0.44%.

Днес азиатските индекси основно се покачиха, тъй като търговците увеличиха очакванията си за намаление на лихвения процент от Федералния резерв в следствие на слабите данни за заетостта в САЩ в петък. Фючърсите на европейските фондови пазари се търгуваха в тесен диапазон. Фючърсите на френските държавни облигации останаха почти непроменени, преди вота на недоверие в парламента в понеделник, където правителството на Франсоа Байру вероятно ще подаде оставка.

Очакванията за намаляване на лихвения процент от страна на Федералния резерв се засилиха след петъчния доклад за заетостта в САЩ, който показа, че през април са създадени само 22 000 работни места - много под прогнозите на икономистите. Това доведе до предположения от страна на търговците, че Федералният резерв може да започне да намалява лихвите по-рано от очакваното. Индексът Nikkei 225 се повиши с 1,2%, докато по-широкият индекс Topix добави 0,9%. Регионалният индекс MSCI Asia Pacific се покачи с 0,3%.

Акциите на технологични компании се представиха сред най-силните в Азия, като Alibaba Group Holdings Ltd. и Tencent Holdings Ltd. допринесоха най-много за регионалния индекс. Акциите на Pop Mart International Group паднаха, тъй като инвеститорите реализираха печалби след над 200% ръст тази година след включването на акциите в ключови индекси в Хонконг.

Въпреки корекцията в петък, глобалните фондови индекси остават близо до рекордно високите нива, а инвеститорите изглежда възприемат забавянето на икономиката по сценария "лошата новина е добра новина" заради перспективата за намаляване на лихвите.

Американските държавни облигации частично възвърнаха печалбите си от петък по време на азиатската търговия: доходността по двугодишните облигации се повиши с две базисни точки до 3,53%. Индексът на Bloomberg Dollar Spot се повиши с 0,1%.

На стоковите пазари, цената на петрола се увеличи след като OPEC+ се споразумяха в неделя за умерено увеличаване на производството през следващия месец. Фючърсите на петрола бяха спаднали през последната седмица сред признаци за предстоящо увеличение на доставките. Златото се търгуваше близо до рекордно високата стойност от петък.

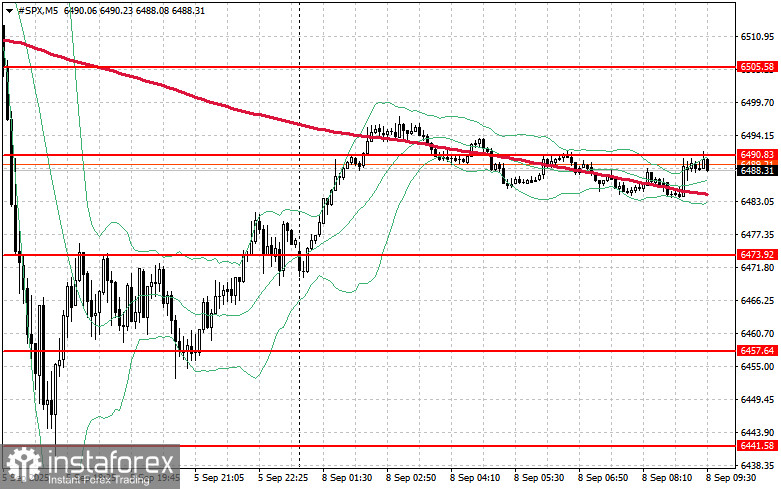

Що се отнася до техническата картина на S&P 500, основната задача за купувачите днес ще е да пробият най-близкото ниво на съпротива от $6,490. Това би позволило допълнително повишение и би отворило пътя към следващото ниво при $6,505. Също толкова важна цел за биковете ще бъде да запазят контрола над марката $6,520, което би укрепило позициите на купувачите. В случай на спад, причинен от отслабване на апетита за риск, купувачите ще трябва да се намесят около $6,473. Пробив под това ниво бързо би върнал инструмента обратно към $6,457 и би прокарал път за допълнително спадане към $6,441.