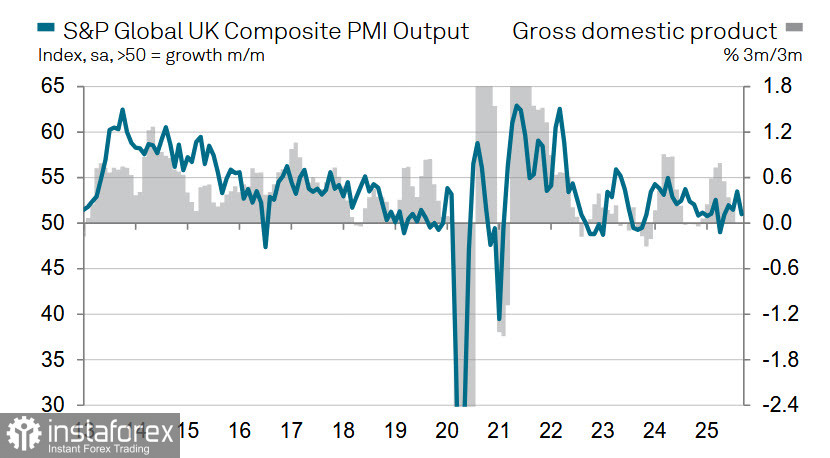

Вторият отчет за БВП на Обединеното кралство потвърди растеж от 0.3% за второто тримесечие, но съставът на този растеж разкрива тревожна тенденция—стагнация в потребителските разходи, която беше компенсирана от увеличени държавни разходи и разширяващ се дефицит по текущата сметка. Очакванията за ускорен растеж на БВП през третото тримесечие остават ниски, тъй като композитният PMI индекс спадна през септември до четиримесечно дъно от 51 точки. Индексът PMI за производството достигна петмесечно дъно и остава в сферата на свиване.

Структурните проблеми в икономиката на Обединеното кралство нарастват и все повече въздействат върху нейната устойчивост. Публичното заемане през август значително надхвърли прогнозите, а бюджетният дефицит нарасна до 18 милиарда британски лири—петгодишен връх. Само за пет месеца от фискалната година, дефицитът достигна 83.8 милиарда британски лири, което е вторият най-лош резултат от 1993 година насам. Според опозиционния сенчест канцлер Мел Страйд, "Канцлерът е изгубил контрол върху публичните финанси."

Това е фундаментален проблем и няма лесно решение. Съотношението дълг към БВП се увеличава и по-важно от абсолютното съотношение—в момента 100%—е разликата между ефективната лихва по държавния дълг и темпа на номинален растеж на БВП. Ако лихвата е по-висока, правителството трябва да реализира първичен излишък; в противен случай дългът нараства бързо. Понастоящем ефективната лихвена ставка по държавния дълг в Обединеното кралство, като се вземе предвид средната матуритетна продължителност на държавните облигации, се приближава до 4%, докато темпът на номинален растеж на БВП е около 5% годишно. Въпреки това, ако инфлацията падне към целта на Банката на Англия от 2%, номиналният БВП ще намалее до около 3.0–3.5%. Това би изисквало първичен излишък от около 1.0–1.5% за поддържане на стабилността на дълга. Без него дългът може да нарасне по-бързо и в крайна сметка да подкопае цялостната финансова стабилност.

Но няма излишък—нито пък такъв е възможен в текущата среда. Общият бюджетен дефицит на Обединеното кралство съставлява приблизително 5% от БВП, а първичният дефицит е около 2%. Това означава, че страната се нуждае от значително увеличение на приходите, което правителството се опитва да постигне чрез фискални реформи. В същото време обаче, Банката на Англия също трябва да намали лихвените проценти, за да намали ефективната цена на заемането.

Следователно, ясно е, че Банката е принудена да поддържа гълъбова позиция—дори на фона на нарастваща инфлация. Въпреки че увеличението на инфлацията се счита официално за "временно," пазарите се фокусират върху по-важни дългосрочни проблеми, отколкото самата инфлация.

При тези обстоятелства е малко вероятно паундът да остане силен. Силната валута подкопава бюджетните приходи и влошава дефицита.

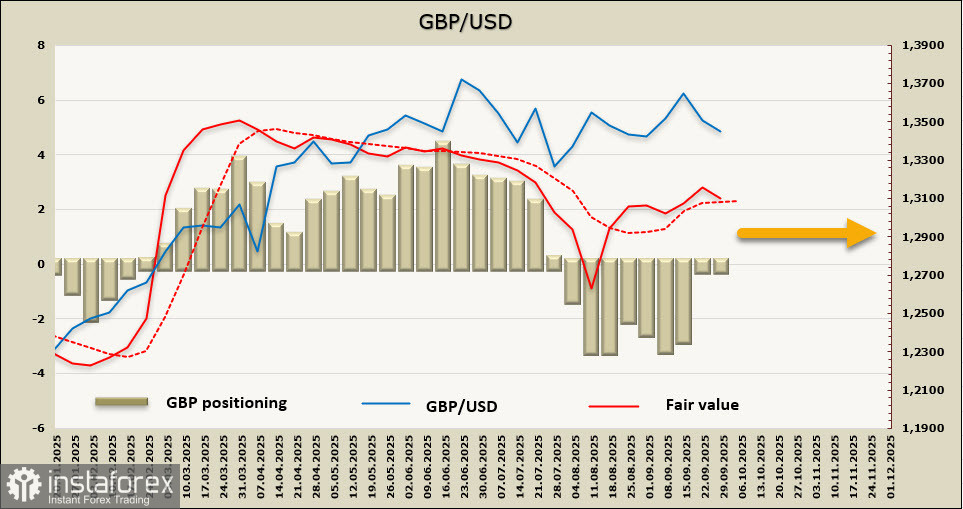

Спекулативната позиция по паунда се е променила от умерено мечи към неутрален. Нетната къса позиция намаля с 0.4 милиарда британски лири през отчетната седмица, стоейки на незначителните -166 милиона британски лири. Изчислената справедлива стойност остава над дългосрочната средна, но сега е насочена надолу.

Миналата седмица предполагахме, че паундът ще запази възходящ тон и след корекция ще се опита да предизвика съпротива на 1.3787. Обаче, този сценарий сега изглежда доста малко вероятен. Пазарът премина в страничен диапазон. Подкрепата се наблюдава на 1.3320/30; ако това ниво не успее да се задържи, низходящият натиск може да се засили. От горната страна, паундът е ограничен около 1.3725, но шансовете да се върне на това ниво понастоящем изглеждат слаби.