Въз основа на всичко обсъдено в предходния преглед, изглежда че сме свидетели на възникващо противоборство между Доналд Тръмп и Швейцарската национална банка (SNB). SNB иска по-слаб франк, а Тръмп иска по-слаб долар. Ако Тръмп възприема действията на SNB като "интервенции, целящи да направят швейцарските стоки по-конкурентоспособни в чужбина", вероятната реакция би била нови тарифи или санкции. Тази седмица, Министерството на финансите на САЩ и Швейцарската национална банка публикуваха съвместно изявление, в което обявяват, че нито една от страните не се занимава с манипулиране на валута с цел печелене на конкурентно предимство. Въз основа на това, двете страни могат да запазят неутрална позиция в бъдеще.

SNB може да позволи на USD/CHF обменния курс да се плава свободно и вместо това да се фокусира върху стабилизирането на EUR/CHF двойката. Все пак, напрежението между Берн и Вашингтон се задълбочава от новите секторни тарифи на Тръмп върху фармацевтичния внос. Фармацевтичната индустрия е критичен—и може би най-важният—компонент на швейцарския износ. Сега, швейцарските лекарства, продавани в САЩ, ще струват два пъти повече поради тези нови тарифи. Изглежда неизбежно, че търсенето ще започне да спада след 1 октомври.

Във връзка с решението на SNB да намали експозицията към щатския долар, други глобални централни банки може да започнат преход към алтернативни резервни и търговски валути. Монетарните власти на Швейцария дадоха сигнал на света в коя насока възнамеряват да се движат през идните години, предоставяйки мълчаливо одобрение на други централни банки да следват същия пример. Освен това, близо четвърт от резервите на SNB са инвестирани в щатски технологични акции. Ако Швейцария започне да продава долари, може да последват сериозни разпродажби на американски акции. За фондовия пазар в САЩ това не би било непременно катастрофално—други инвеститори вероятно бързо ще погълнат предлагането. Въпреки това, може да доведе до повишена волатилност на пазара в краткосрочен план.

Като цяло, протекционистичните политики на Доналд Тръмп явно влияят на начина, по който други нации и централни банки се позиционират. Само преди няколко месеца прогнозирах, че множество потребители, корпорации и дори правителства може тихомълком да започнат да отхвърлят американски стоки, услуги или сътрудничество с Белия дом, докато Тръмп остава на власт. Никой не обича да му се диктува или да вижда как правилата на честната и конкурентна търговия се огъват или нарушават.

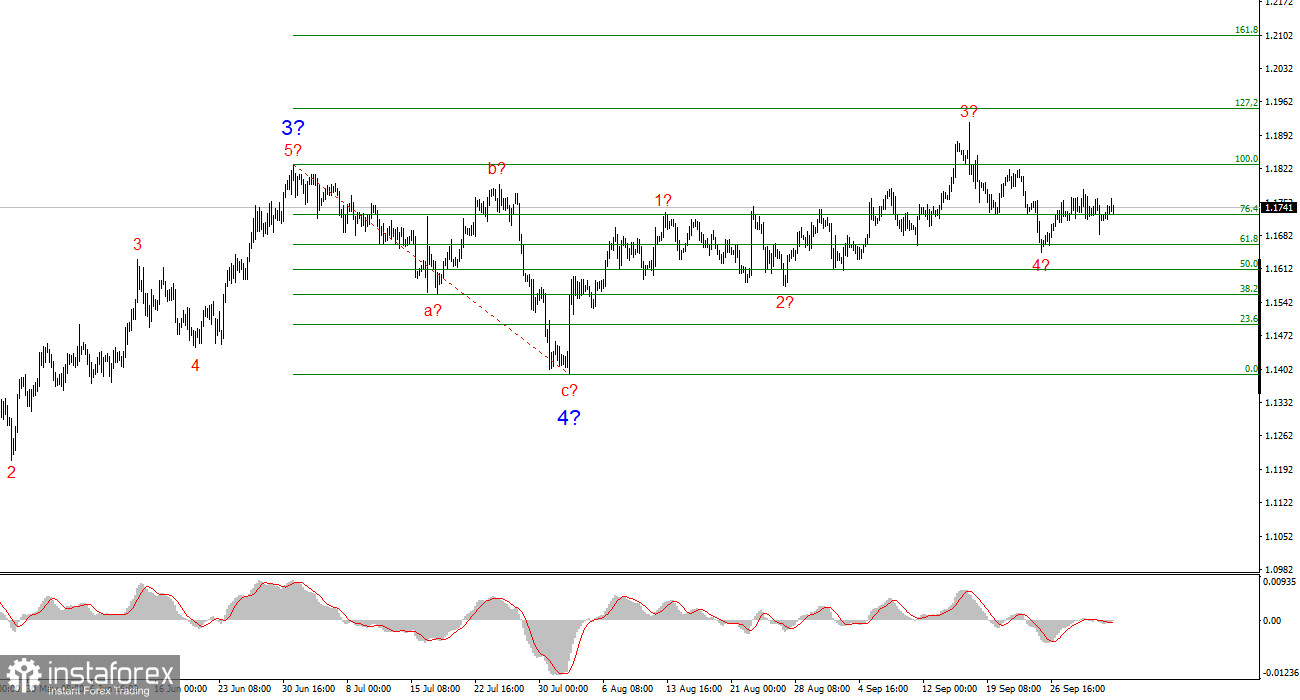

Структура на вълните за EUR/USD:

Въз основа на анализа, EUR/USD продължава да изгражда възходящ трендов сегмент. Структурата на вълните все още е силно зависима от новинарския поток, решенията на Тръмп и геополитическите динамики в рамките на Белия дом. Настоящата тренд фаза може да се простира чак до нивото от 1.2500. Понастоящем изглежда, че се формира или вече е завършена корективна вълна 4. Възходящата вълнова структура остава валидна и затова търся само възможности за покупки в краткосрочен план. До края на годината очаквам EUR/USD да достигне 1.2245, което съответства на 200.0% на Фибоначи.

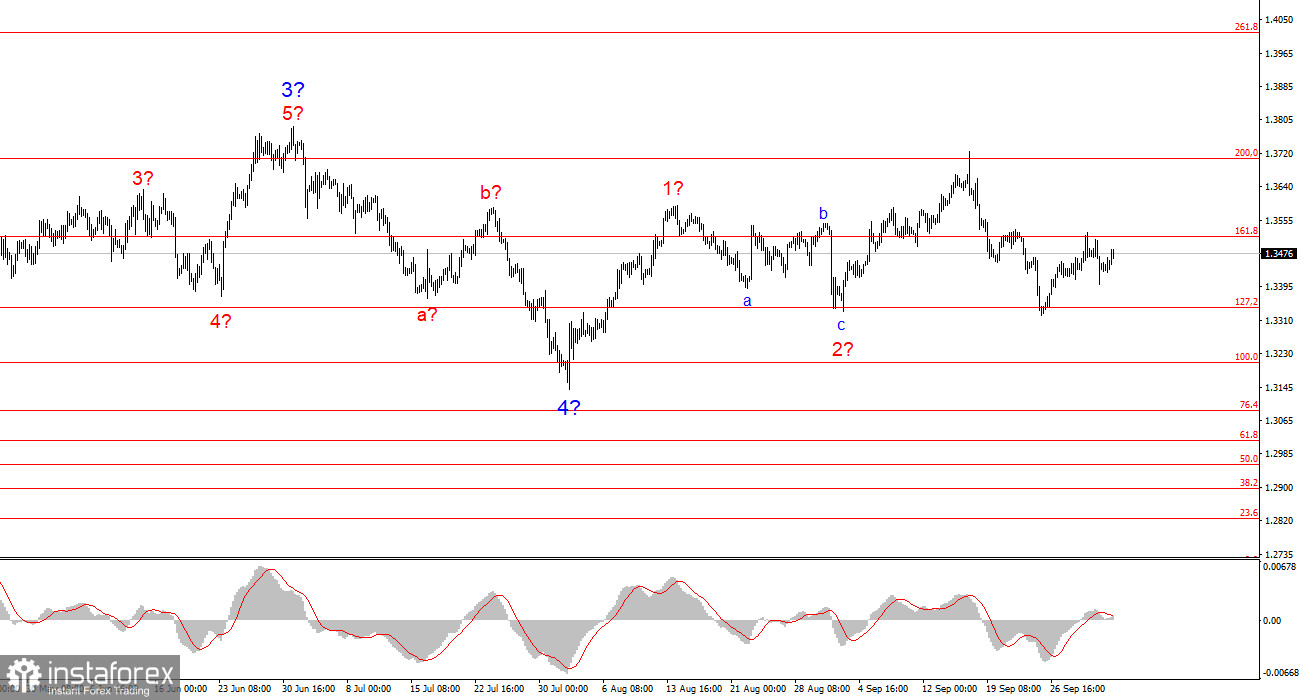

Структура на вълните за GBP/USD:

Вълновият модел за GBP/USD се е развил. Все още се намираме в импулсен възходящ сегмент, но вътрешната му структура става нечетивна. Ако вълна 4 се окаже сложна, тривълнова формация, тя ще балансира структурата, но може също да бъде значително по-голяма и дълга от вълна 2. Според мен най-добрата референтна ниво е 1.3341, което се подравнява със 127.2% на Фибоначи. Два неуспешни пробива на това ниво показаха, че пазарът е готов за нови възможности за покупки. Ценовите цели все още са над нивото от 1.3800.

Основни принципи на моя анализ:

- Структурите на вълните трябва да бъдат прости и ясни. Сложните структури са трудни за търговия и често са подложени на промяна.

- Ако няма увереност в посоката на пазара, е по-добре изобщо да се излезе от него.

- Никога не можете да бъдете 100% сигурни за посоката на движенията. Не забравяйте да използвате поръчки със стоп-загуба.

- Вълновият анализ може и трябва да се комбинира с други видове анализи и търговски стратегии.