Вчера американските борсови индекси завършиха разнотипно. S&P 500 се повиши с 0.21%, докато Nasdaq 100 падна с 0.25%. Dow Jones Industrial Average нарасна с 1.18%.

Азиатските индекси се покачиха заедно с държавните облигации след по-слабите данни за заетостта в САЩ, което засили очакванията за намаляване на лихвения процент от Федералния резерв. Индексът MSCI Asia Pacific се увеличи с 0.5%. Фючърсните контракти за S&P 500 и Nasdaq 100 също набраха скорост след като акциите на Advanced Micro Devices Inc. скочиха с 4.8%. Фючърсите показаха и покачване при старта на европейските акции.

Данните за заетостта на ADP Research показаха забавяне на трудовия пазар във втората половина на октомври, което доведе до увеличение на доходността по облигациите по кривата. Доходността на десетгодишните облигации падна с три базисни пункта до 4.08%, тъй като търговците увеличиха своите очаквания за намаляване на лихвения процент от Федералния резерв, оценявайки вероятността на около 70% за следващия месец.

Според данни, публикувани във вторник от ADP Research, американските компании са съкратили 11,250 работни места. Според последния месечен доклад, публикуван миналата седмица, заетостта в частния сектор се е увеличила с 42,000 през октомври след спад през предходните два месеца.

Въпреки оптимистичното настроение на пазара на облигации, анализаторите предупреждават за предпазливост. Забавянето на наемането на персонал определено е важен сигнал, но то не е единственият фактор, който оформя политиката на Федералния резерв. Инфлацията остава над целевото ниво и всякакви признаци за нейното устояване могат да доведат до запазване на стриктната позиция на регулатора по отношение на лихвените ставки. В краткосрочен план пазарът на облигации може да продължи да се покачва на фона на очакванията за намаляване на ставките. Въпреки това, дългосрочните перспективи остават несигурни и инвеститорите трябва да бъдат готови за потенциални колебания в доходността.

Подкрепата за фондовия пазар идва от очакванията около приключването на рекордно дългото затваряне на правителството на САЩ, което се очаква да завърши днес, след като Сенатът одобри временно финансиране. С възобновяването на дейността на правителството се очаква по-ясна картина на икономическите данни, което ще бъде важна стъпка за оценка на основната сила на икономическата активност в САЩ.

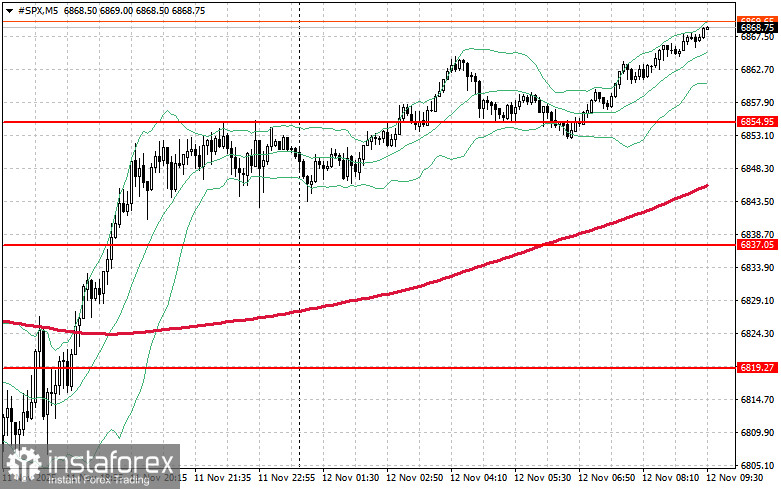

По отношение на техническата картина на S&P 500, основната задача на купувачите днес ще бъде да преодолеят най-близкото ниво на съпротива от $6,837. Това ще помогне на индекса да набере сила и ще отвори пътя към потенциално увеличение до новото ниво от $6,854. Също толкова важна задача за "биковете" ще бъде да поддържат контрол над марката $6,874, което ще укрепи позициите на купувачите. В случай на низходящо движение, предизвикано от намален апетит за риск, купувачите трябва да се наложат около $6,819. Пробив под това ниво ще върне бързо търговския инструмент обратно към $6,801 и ще отвори пътя към $6,784.