Корекцията е отложена. Пазарът отново купува при спада. Историята показва, че от 1981 г. насам месец след края на правителствените спирания S&P 500 средно отчита увеличение от 2.3%. Това предполага, че до средата на декември широкият индекс на акциите може да достигне до 7,000. Освен това, краят на годината обикновено е благоприятен период за американския фондов пазар. От Деня на ветераните пазарът обикновено нараства с средно от 2.3% до 2.5%.

Шатдаунът на американското правителство скоро ще бъде нещо от миналото. Този шатдаун се оказа най-дългият в историята, но въпреки него S&P 500 се покачи с 2.2%. Въпреки предупрежденията на Бюджетната служба на Конгреса, че неактивността на правителството може да отнеме 1.5 процентни пункта от БВП на САЩ, инвеститорите намериха причини за оптимизъм.

Най-силният двигател бе най-стабилният сезон на печалбите от началото на 2021 г. Данните за действителните печалби надминаха прогнозите на анализаторите два пъти. В същото време вниманието на инвеститорите постепенно се измества към отчета за третото тримесечие на NVIDIA, който ще бъде публикуван на 19 ноември и със сигурност ще доведе до значителни пазарни колебания.

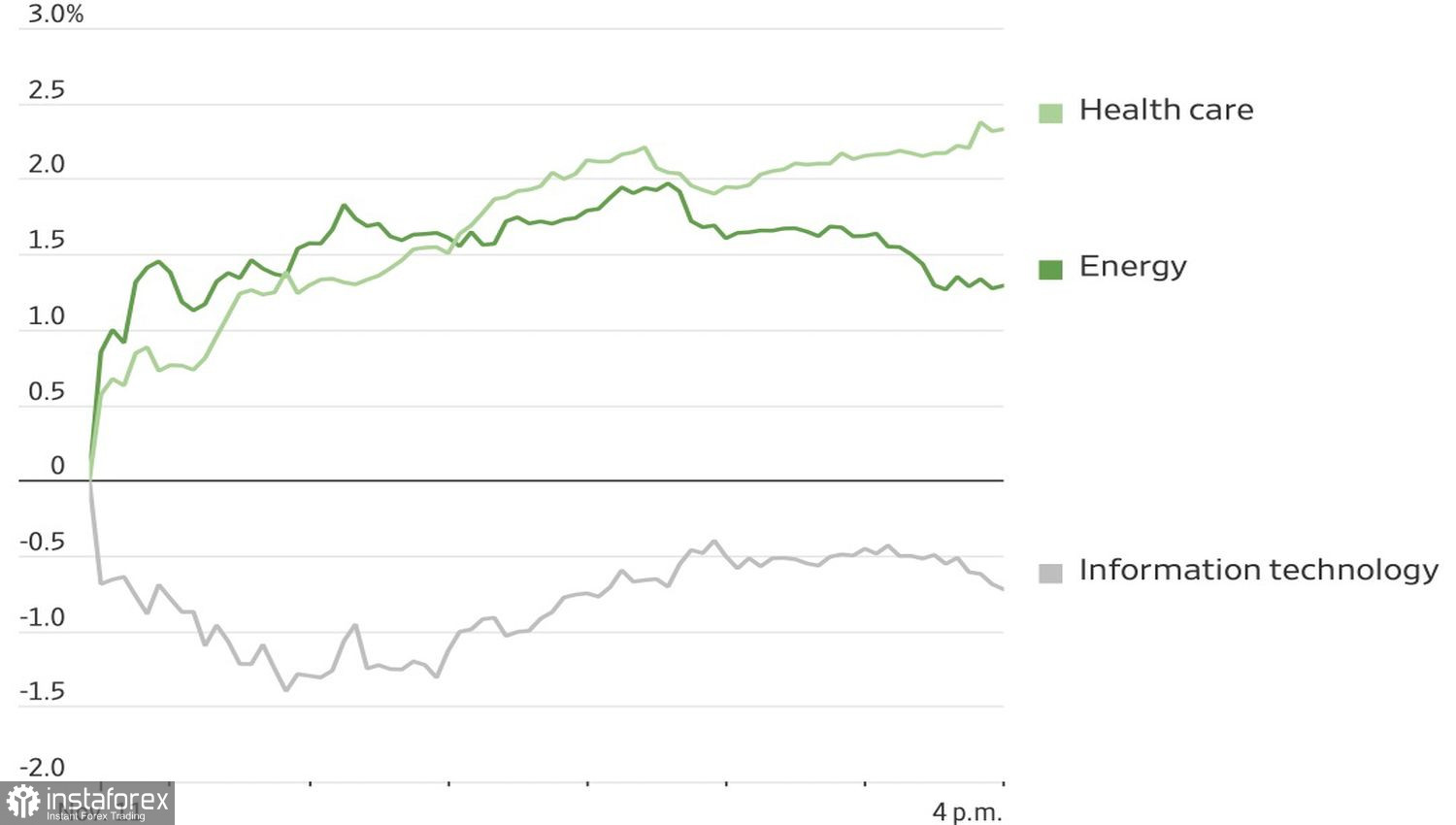

Динамика на секторите на S&P 500

Слуховете за края на спирането предизвикаха смесени впечатления на фондовия пазар. В началото на седмицата, заковани технологични акции постигнаха рали преди 14 ноември. Въпреки това, на следващия ден те се понижиха, докато акциите в сектора на здравеопазването и енергетиката се повишиха. Инвеститорите разширяват разнообразието в своите портфейли. Те все още се съмняват дали колосалните инвестиции в изкуствен интелект ще донесат печалба.

Междувременно, лошите новини от икономиката се оказват добри за S&P 500. Според ADP, заетостта в частния сектор е намаляла, а пазарът полага титанични усилия за създаване на нови работни места. Goldman Sachs очаква намаление от 50 000 в неселската заетост през октомври, докато 71% от американците, анкетирани от Университета на Мичиган, предвиждат нарастване на безработицата.

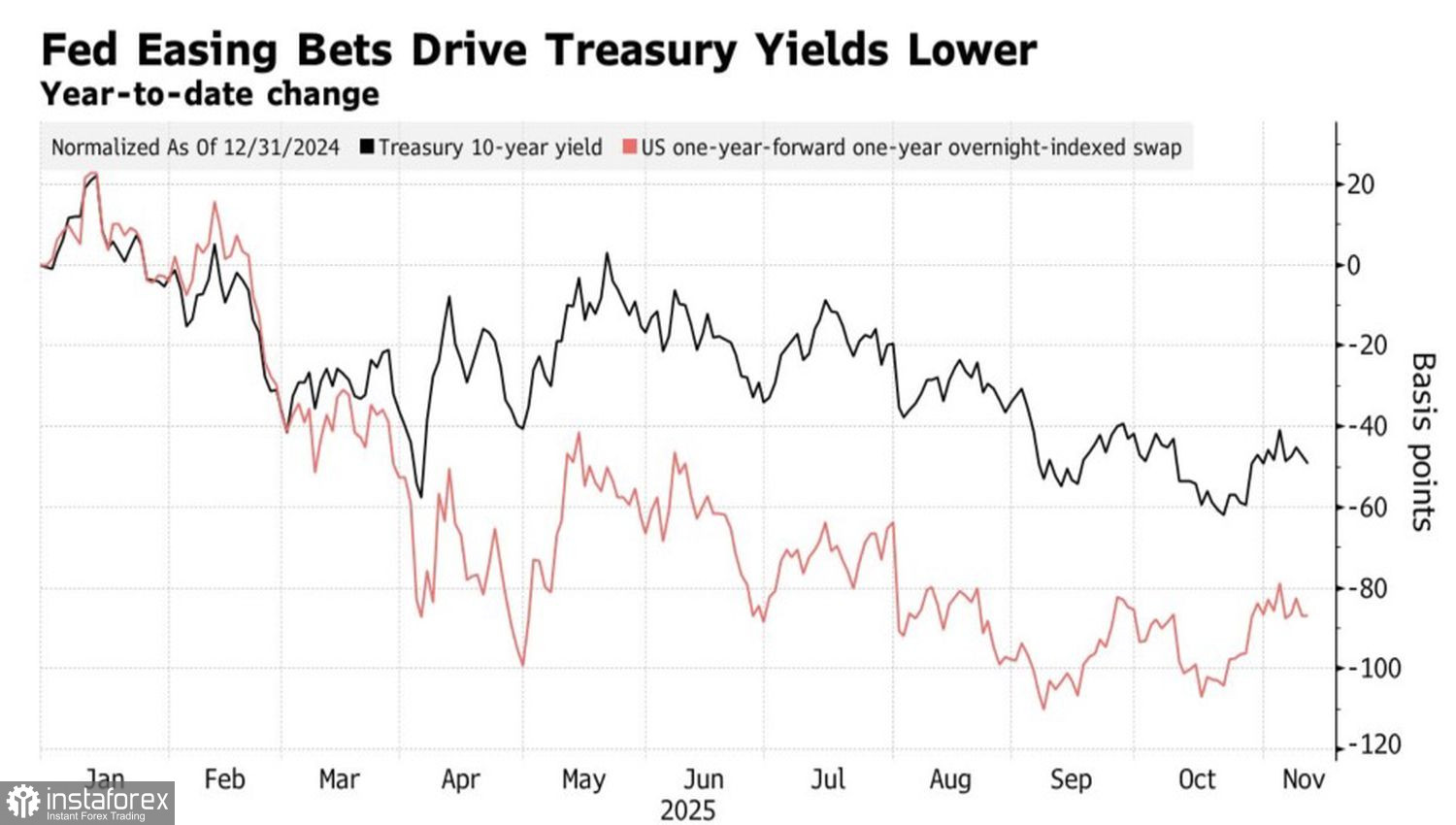

Динамика на доходността на държавните облигации и мащаб на монетарната експанзия на Федералния резерв

Американските фондови пазари не се обезкуражават от разочароващите статистики. Инвеститорите тълкуват слабостта в данните като причина за намаляване на лихвените проценти от Федералния резерв. В резултат на това дериватите повишават шансовете за намаляване през декември до 65%, а доходността на държавните облигации спада. Това създава благоприятна атмосфера за индекса S&P 500. По-ниските разходи за заеми ще намалят разходите на компаниите и ще увеличат печалбите им.

Пазарите с нетърпение очакват края на спадовете и публикуването на важни официални статистики. Базирано на предишни опити с правителствени спирания, докладът за свободните работни места за септември може да бъде публикуван още на 19 ноември, а данните за инфлацията се очакват на 26 ноември.

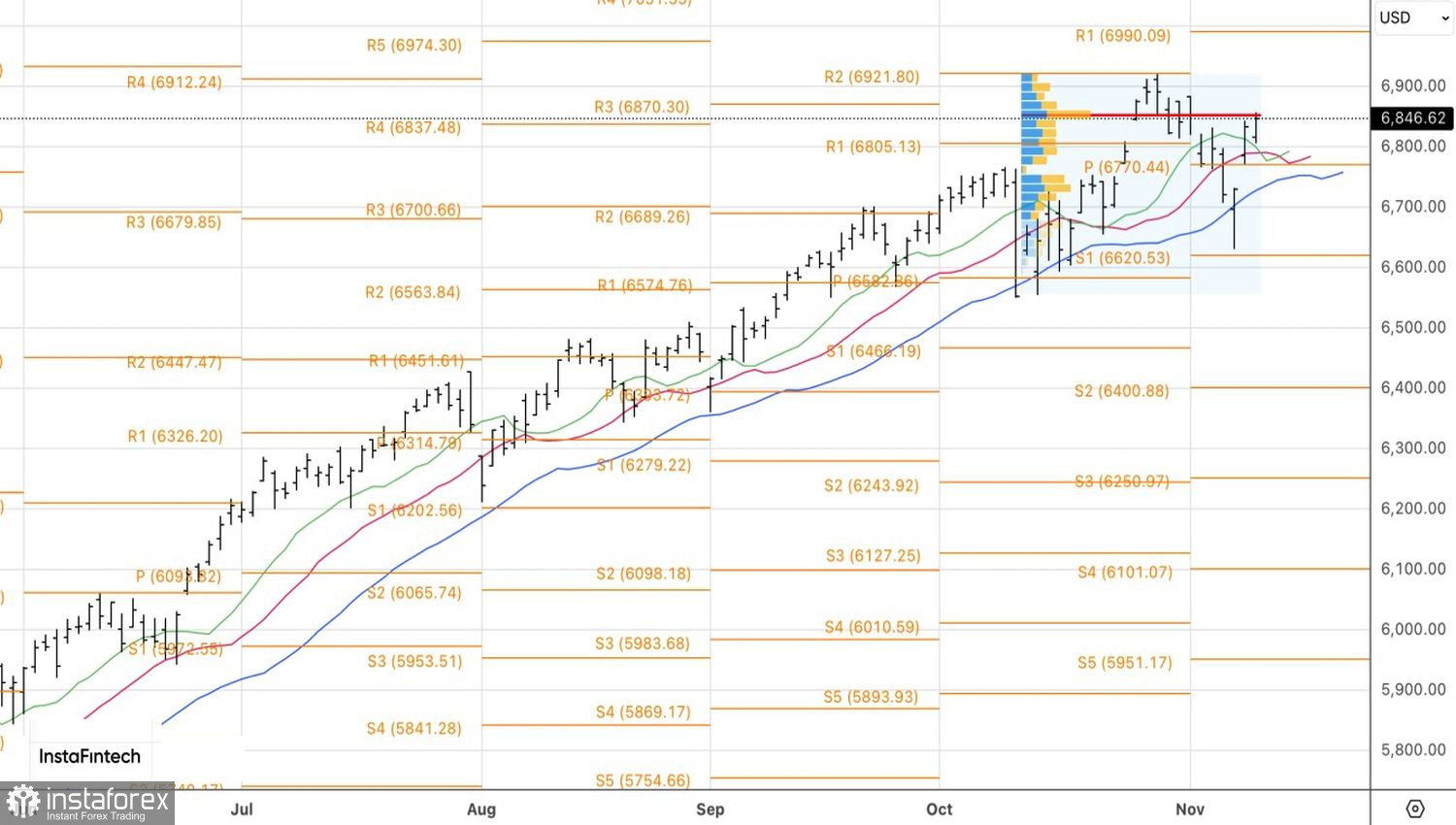

Технически, на дневната графика на S&P 500, "биковете" се стремят да възстановят възходящата тенденция. Необходимо условие за това е да пробият справедливата стойност на 6,855. Пробив над това ниво ще позволи на търговците да увеличат предварително установените дълги позиции в широкия индекс на акциите.