Както гласи поговорката: "човек предполага, но Бог разполага." Очакванията често не съвпадат с реалността. Преди се смяташе, че обширните мита на Доналд Тръмп ще забавят значително икономическия растеж в Еврозоната. Обаче, икономиката на валутния блок показа забележителна устойчивост. В резултат прогнози за растежа биват повишавани, което върви в полза на EUR/USD. От друга страна, пазарите се водят от очаквания, а за еврото нещата не са толкова добри, колкото може да се предположи.

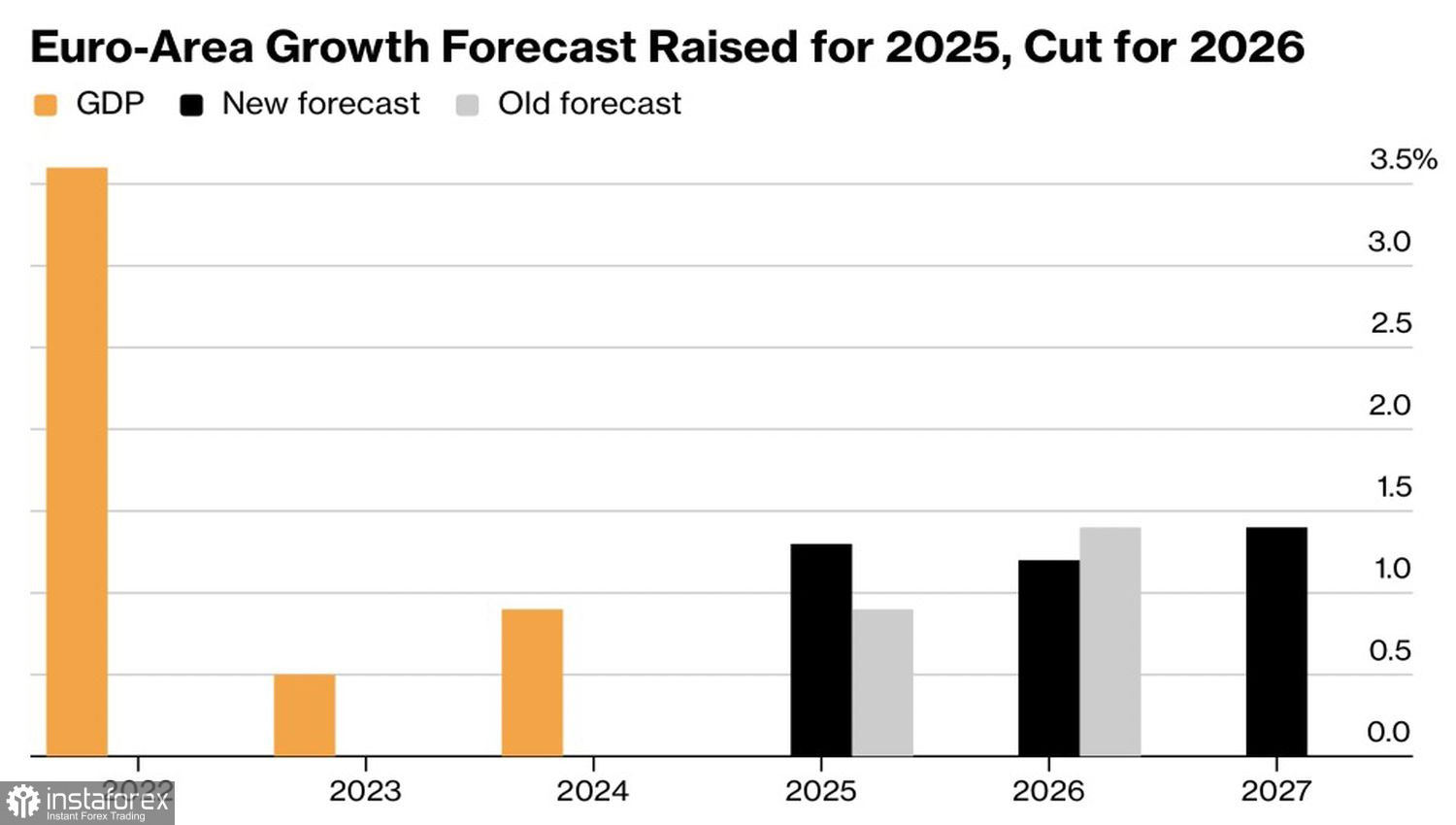

Европейската комисия наскоро повиши своите прогнози за БВП за 2025 г., следвайки подобни действия от Международния валутен фонд и Европейската централна банка. Прогнозите от Брюксел изглеждат по-оптимистични. Очаква се тази година БВП да нарасне с 1.3%, а през следващата година с 1.2%. Предишните оценки бяха 0.9% и 1.4%.

Динамика на икономическите прогнози за Европа

По-силен 2025 година и по-слаб 2026 година е настроението от авторитетни организации. ЕЦБ вярва, че проблемите в Еврозоната са свързани с продължаваща висока несигурност, повишени ефективни тарифни ставки и силно евро. Европейската комисия посочва значителни държавни разходи, стабилно вътрешно търсене и силен трудов пазар като движещи сили на икономическата растеж.

Такива прогнози показват, че възходящата тенденция на EUR/USD вероятно ще остане запазена. Въпреки това, потенциалът за възход ще бъде ограничен. Малко вероятно е да видим еврото да се издигне до $1.25 и над тази стойност на устойчива основа през 2026 година. Ако такова ниво бъде достигнато, вероятно ще бъде само временно. Въпреки това, както със 2025 година, ЕЦБ, МВФ и Европейската комисия могат да се окажат погрешни. Потенциалът на валутния блок не бива да бъде подценяван. В действителност, всичко е възможно.

Обаче, във всяка валутна двойка винаги участват две валути. Докато еврото се засилва благодарение на подобряващата се икономика в Еврозоната, доларът се покачва поради преоценка на възгледите на инвеститорите относно съдбата на федералния фондов лихвен процент. Индексът на USD реагира чувствително на динамиката на диференциала в доходността между държавни облигации на САЩ и тези на страните от Г10.

Динамика на американския долар и доходност на облигации

ЕЦБ, Bank of Japan, Reserve Bank of Australia и Swiss National Bank вероятно ще запазят своите лихвени проценти. Bank of England, ако намали лихвите, вероятно ще го направи постепенно. Затова съдбата на долара до голяма степен е в ръцете на Федералния резерв.

Nordea прогнозира, че федералният лихвен процент ще падне до 3.75% в края на цикъла, вместо очакваните от пазара 3.25%. Ако това е така, продавачите в основната валутна двойка ще се сблъскат със силно съпротивление, което ще доведе до тенденция за средносрочна консолидация.

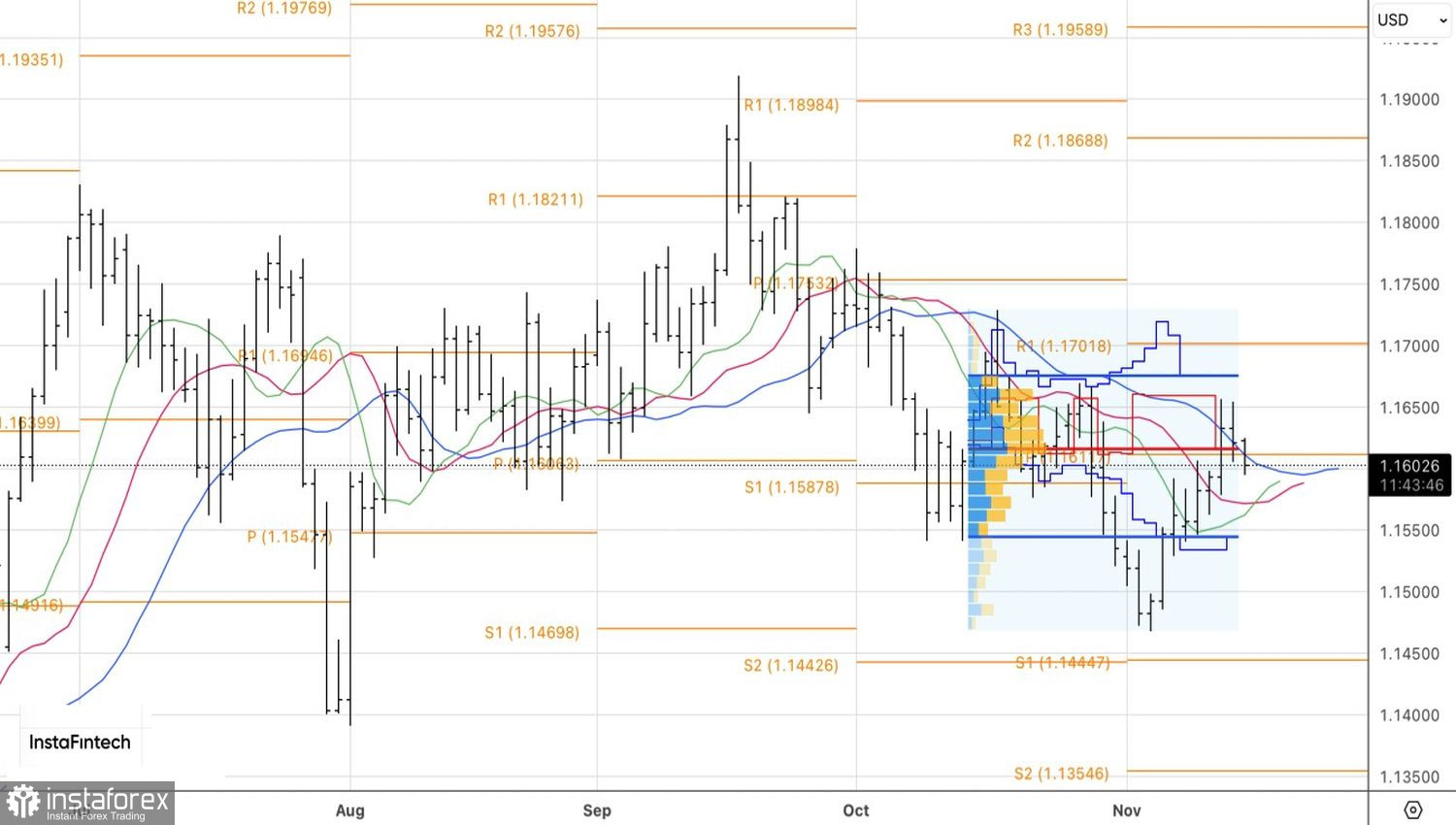

Технически, на дневната графика, EUR/USD преживява спад под справедливата стойност и обръщане от вътрешната лента. Мечките са поели инициативата. Късите позиции, открити от 1.1605, трябва да бъдат запазени. Целевите нива включват точки на обръщане при 1.1585 и 1.1545.