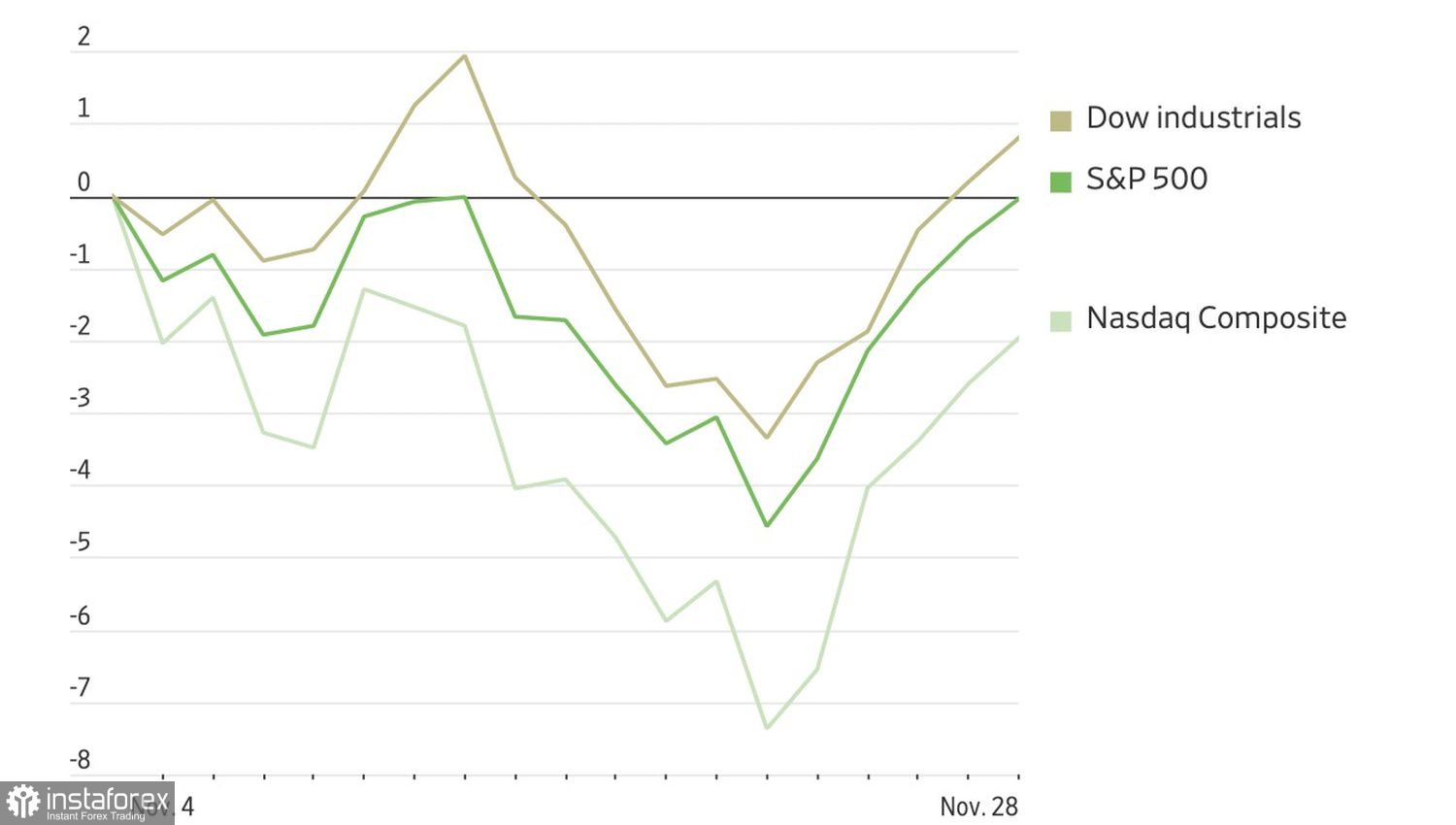

Докато очакванията за намаляване на лихвения процент по федералните фондове съвпадат с началото на сезонно силен период за американските акции, S&P 500 се намира в позиция за растеж. Широкият индекс на акциите изтрива голяма част от загубите, понесени по време на есенната разпродажба, и успява да завърши ноември на положителна територия, което е рязък контраст спрямо Nasdaq Composite, който отбелязва първия си месечен спад от март насам.

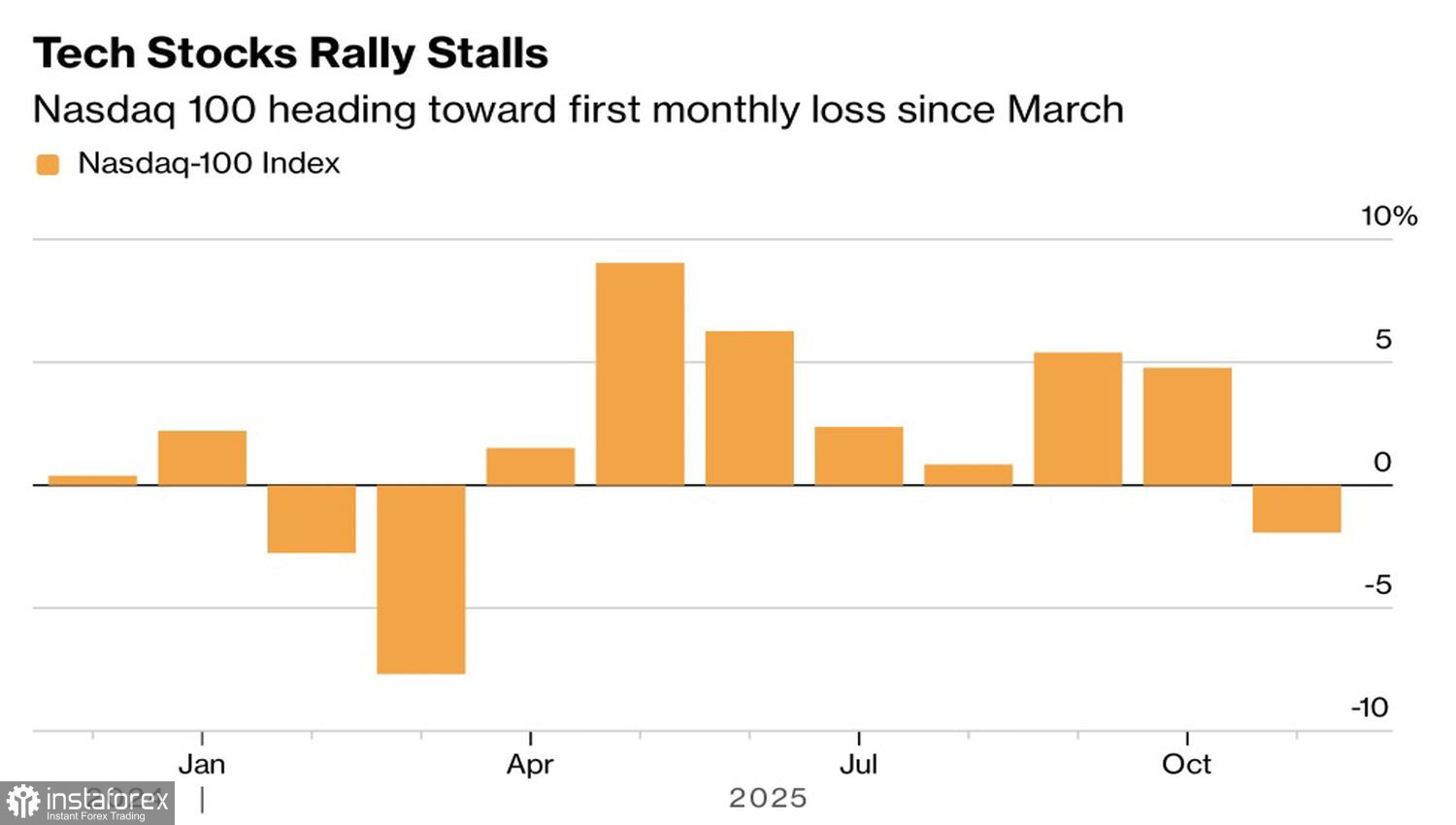

Месечно представяне на Nasdaq Composite

Какво се случи на пресечната точка между октомври и ноември? Инвеститорите предполагат, че последният спад представлява здравословна корекция. Тъй като очакваният крах на балона на изкуствения интелект все още не се е материализирал, той може да не съществува изобщо. Освен това рязката промяна в вероятността за облекчаване на паричната политика от страна на Федералния резерв—от по-малко от 30% след публикуването на протоколите от последната среща на централната банка до настоящите 88%—възстанови доверието в S&P 500.

Преди това пазарите вярваха, че Федералният резерв ще направи пауза поради липса на официални данни. Мненията обаче се промениха с настъпването на зимата. Инвеститорите вече са убедени, че централната банка ще осигури спасителен пояс за охлаждащия се пазар на труда. Статистиката от ADP и други алтернативни източници показват, че ръстът на заетостта наистина се забавя. Освен това се очаква речите на Джером Пауъл и Мишел Боуман да имат по-мека тоналност, увеличавайки вероятността за облекчаване на паричната политика не само през декември, но и през януари.

Спадът на Nasdaq Composite през ноември бе предизвикан от изтегляне на инвеститори от технологичните акции, поради опасения за балон. Анализаторите се притесняват, че високите фундаментални оценки и неспособността на технологичните гиганти да генерират печалби, съответстващи на техните инвестиции в изкуствен интелект, създават паралели с кризата dot-com. Въпреки това, последните събития предполагат, че все още е твърде рано за спукване на балон.

Динамика на американските фондови индекси

Пазарните настроения клонират към убеждението, че S&P 500 се стреми към меко приземяване за американската икономика. Ако икономическите данни започнат да се влошават, страхът може да се завърне и да потисне широкия индекс. Все пак смятам, че този сценарий е малко вероятен. Изглежда, че акциите имат предпазна мрежа под тях. Фондовият пазар може да работи при условия, при които лошите статистики за американската икономика могат да бъдат интерпретирани като изгодни. В такъв случай Фед може да предприеме агресивни действия.

Подкрепата за S&P 500 идва не само от централната банка, но и от Белия дом. Доналд Тръмп посочи, че е направил избора си за новия председател на Федералния резерв, като се очаква обявяването му скоро – вероятно до Коледа, както вече отбеляза Скот Бесент. Най-вероятният кандидат е Кевин Хасет, близък съюзник на президента и поддръжник на агресивни намаления на лихвения процент по федералните фондове.

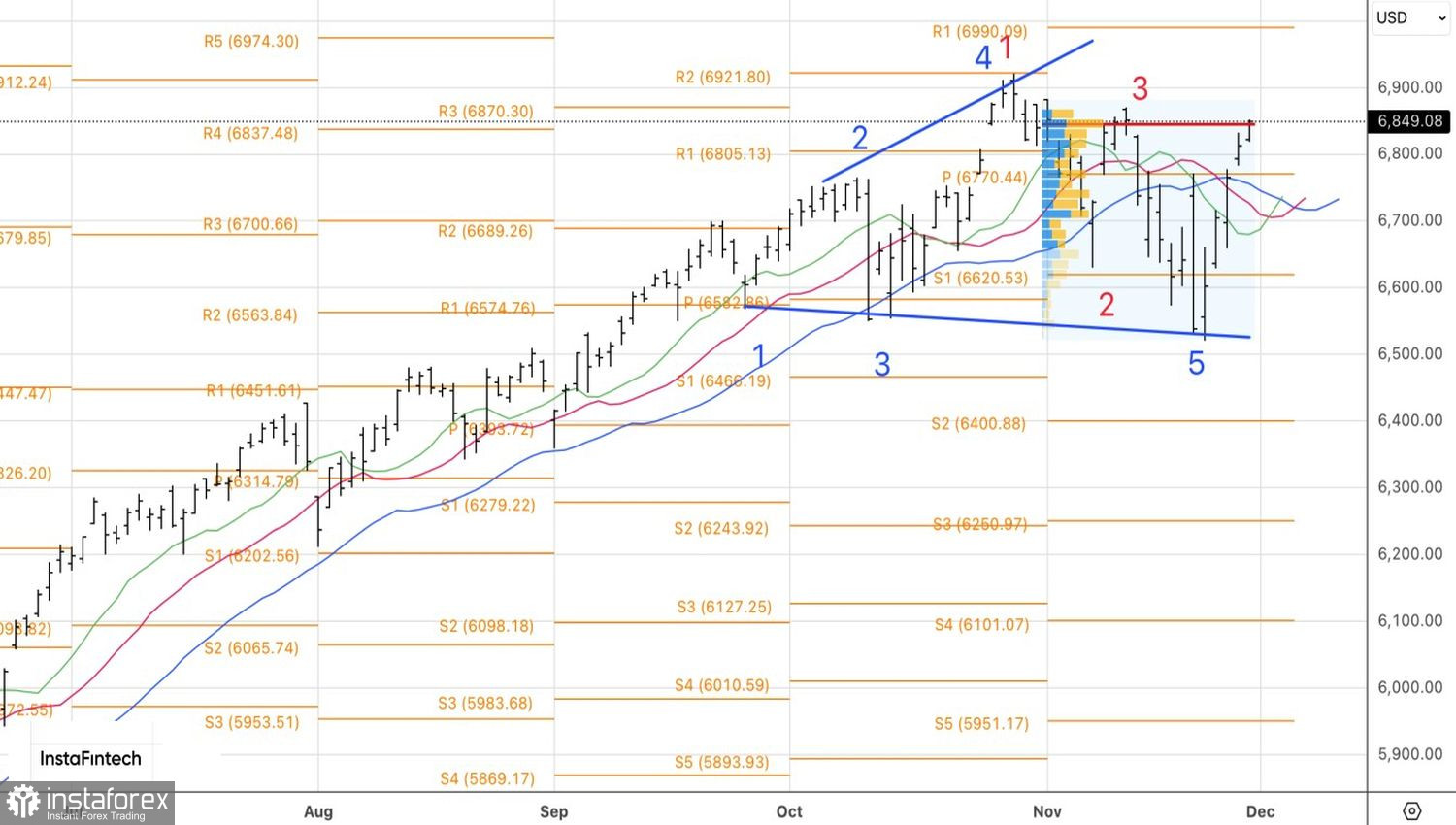

От техническа гледна точка, дневната графика на S&P 500 показва силен потенциал за обръщане на разширяващия се клиновиден модел в полза на биковете. Дългите позиции, отворени при пробив от нивото на пивота от 6,770, трябва да се запазят и постепенно увеличават, особено ако се постигне успешен напредък към справедливата стойност от 6,850.