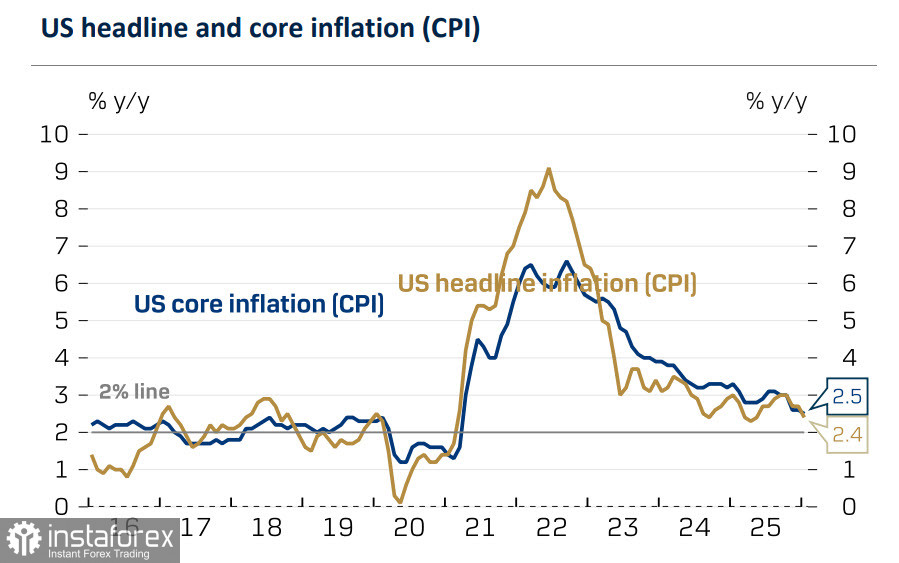

Януарският инфлационен отчет за САЩ излезе малко по-добър от пазарните очаквания: потребителските цени се повишиха с 0,2% на месечна база при прогноза за 0,3%, а годишната инфлация се забави от 2,7% до 2,4%, което е най-ниското равнище от миналата пролет. Базисната инфлация се понижи само умерено – от 2,6% на годишна база до 2,5%, но това все пак е най-ниското ниво от март 2021 г.

С отслабването на инфлацията пазарното ценообразуване вече предполага поне две понижения на основната лихва на Federal Reserve тази година – през март и юни, а доходността по държавните облигации спадна до най-ниските си нива от година насам.

Все по-ясно става, че първоначалната позитивна реакция на пазара към януарския доклад за заетостта е била погрешна. Очакваният инфлационен импулс от новите мита не се реализира, а балансът на рисковете се измести в посока към трето лихвено действие на Fed тази година, което засилва натиска върху долара.

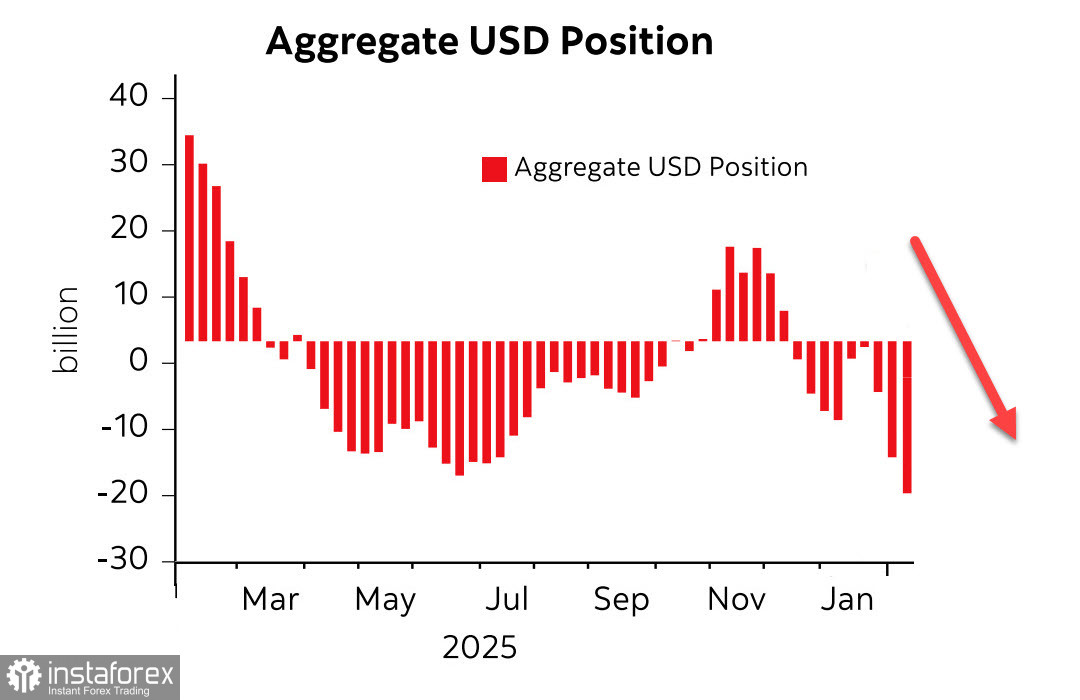

Публикуваният в петък доклад на CFTC показа, че трендът на разпродажба на долара продължава. Нетната къса позиция спрямо основните световни валути нарасна с 2,5 милиарда долара за отчетната седмица до –19,9 милиарда долара, като най-голямото увеличение отново беше срещу еврото, където нетната дълга позиция се повиши до 26,8 милиарда долара.

През последната година доларовият индекс се понижи с над 9%, което прави вноса по-скъп за потребителите в САЩ, но в същото време носи ползи за износителите, като повишава тяхната конкурентоспособност – резултат, който е в съзвучие с доктрината на администрацията на Trump. През четвъртото тримесечие на 2025 г. компаниите от S&P 500, които генерират повече от 50% от приходите си в чужбина, отчетоха ръст на печалбите с 19%; средно всички компоненти на индекса отчетоха повишение на печалбите с около 18% и на приходите с близо 12%. С други думи, корпоративният сектор в САЩ извлича ползи от по-слабия долар.

В същото време доверието на инвеститорите в Съединените щати отслабва. Фонд мениджърите намаляват експозициите си към САЩ, като някои съобщават за пълна разпродажба на държавни облигации (Treasuries). Ако чуждестранните инвеститори се опитат да намалят притежаваните от тях американски активи, те трябва да продават, но този процес не може да бъде бърз, докато САЩ поддържат дефицит по текущата сметка, който е във възходящ тренд; продажбите на местни купувачи са ограничени от недостатъчната вътрешна ликвидност.

Единственият реалистичен механизъм за подобно ребалансиране на портфейлите е относително пренастройване на цените на американските активи – а именно, по-слаб долар. По-нисък курс на долара, следователно, улеснява пренасочването на глобалните активни алокации.

Според панела на Congressional Budget Office федералният бюджетен дефицит през финансовата 2026 г. се очаква да достигне 1,9 трилиона долара, или 5,8% от БВП, основно задвижван от нарастващите нетни разходи за лихви.

Накратко, по-слабият долар едновременно подкопава доверието в американските активи и увеличава корпоративните приходи. Протекционистките мита допълнително засилват конкурентната позиция на американските компании. Тези два процеса взаимно се подсилват и отразяват приоритетите на администрацията.

В обобщение, докато дефицитът по текущата сметка на САЩ остава голям и нарастващ, е малко вероятно доларът да възстанови силата си в краткосрочен план.

Рисковете зависят от взаимодействието между инерцията на растежа в САЩ и общото потребителско търсене. До петък, когато ще бъдат публикувани ревизираните данни за БВП за четвъртото тримесечие и индексът на цените на личните потребителски разходи (PCE), прогнозите едва ли ще претърпят съществени промени; след това перспективите ще зависят от новопостъпващите данни. Налице са твърде много противоречиви индикатори: някои сочат стабилен растеж, други – риск от рецесия. Част от данните показват силно потребителско търсене, други – забавяне. Засега най-вероятният сценарий за идната седмица е допълнително отслабване на долара.