Повишаването на доходността по американските държавни облигации, подхранвано от нежеланието на Fed да намали лихвените проценти, в комбинация с ескалиращото геополитическо напрежение в Близкия изток, принуди мечките при USD/JPY да отстъпят назад. Йената изпитва затруднения да изпълнява ролята на валута убежище, когато цените на петрола се покачват. Като нетен вносител на петрол, Япония е негативно засегната от скока в Brent и WTI, което силно натежава върху нейната икономика.

За биковете при USD/JPY дългите паузи в цикъла на паричната политика работят в тяхна полза. Протоколът от заседанието на FOMC през януари подсказва, че Fed не бърза да намалява лихвените проценти и се нуждае от допълнителни доказателства за по-нататъшно понижение на инфлацията. Регулаторът смята, че рисковете от охлаждане на пазара на труда в САЩ са намалели.

Динамика на базисната инфлация в Япония

Японската централна банка също не бърза да повишава лихвите, особено след като потребителските цени се понижиха до 1,5% през януари – най-ниското равнище от март 2022 г., докато базисната инфлация падна до двугодишно дъно от 2%. При наличието на дезинфлационна тенденция има малко основания за затягане на паричната политика.

Докато разходите по заемане в САЩ и Япония останат на текущите равнища поне до юни, широкият лихвен диференциал от 300 базисни пункта вероятно ще насърчава използването на йената като финансираща валута в carry сделки. Доларът, като валутата с по-висока доходност, ще привлича капиталови потоци, което ще тласка USD/JPY нагоре.

Особено ако Япония не може да разчита на репатриране на капитали като подпомагащ фактор. Примирителната реторика на премиера Sanae Takaichi към пазарите ги убеди в политическа стабилност. Тя обеща да не провежда безразсъдни политики и че правителството ще гарантира растежът на дълга да е в съответствие с растежа на БВП, като по този начин осигури финансова стабилност.

Въпреки това инвеститорите са наясно, че Liberal Democratic Party стъпва по тънък лед. За да се стимулира икономическият растеж, ще бъде необходим мащабен фискален стимул. Доверието в този стимул помага на бизнес активността в Япония да нараства стабилно.

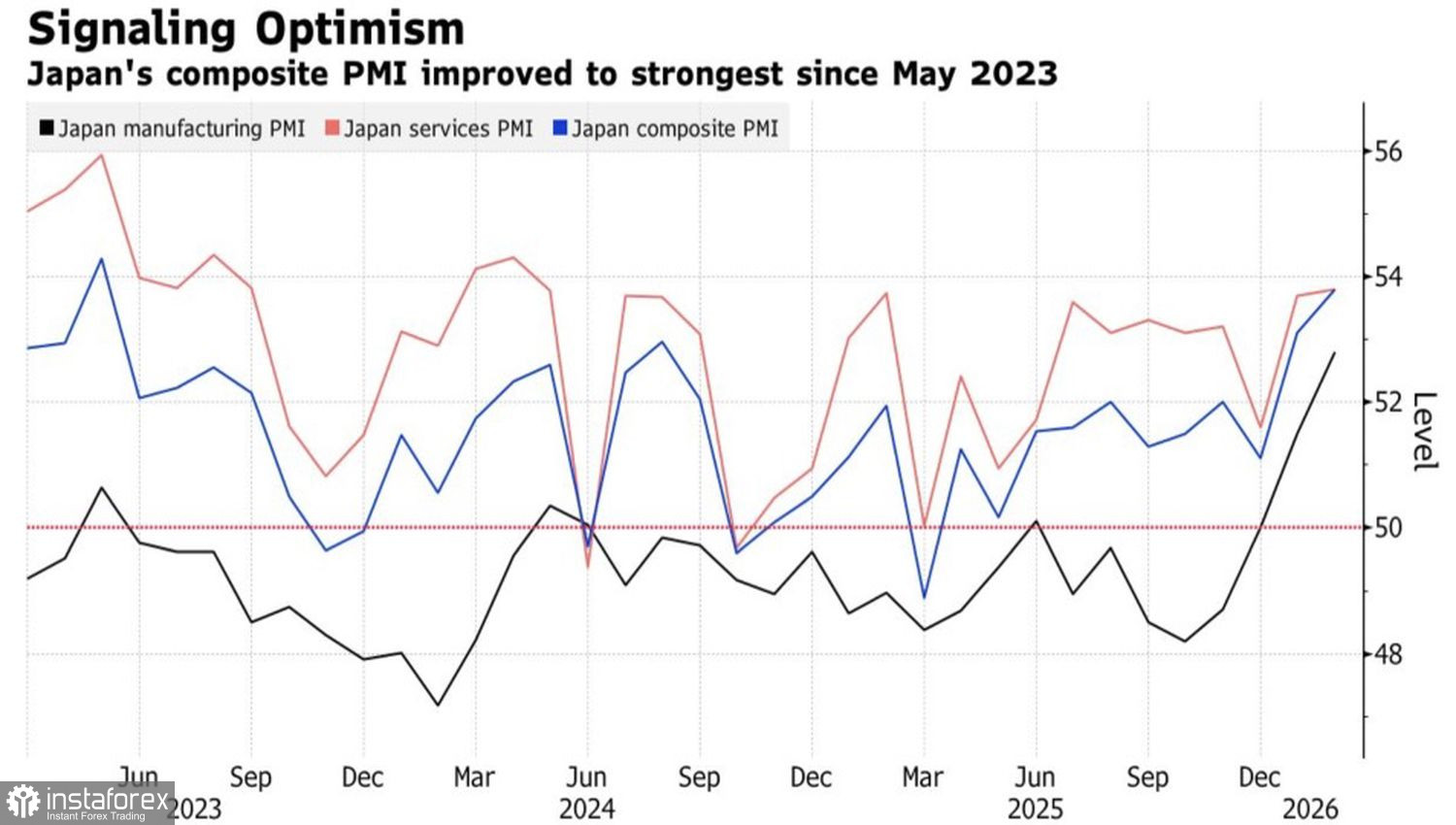

Динамика на PMI в Япония

Индексът на мениджърите по покупки в производствения сектор се повиши до най-високото си ниво за последните четири години, докато индексът за сектора на услугите достигна 22-месечен връх. Компаниите хранят големи надежди за мащабни стимулиращи мерки, но се опасяват, че Takaichi може да ги разочарова.

Пазарите са в неяснота кой път да предпочетат – дисциплинираната фискална политика на Takaichi или потенциалната ѝ склонност към по-щедри разходи. Във втория случай може да се оформи така наречената „Takaichi trade“, което би довело до отслабване на йената спрямо основните валути. Инвеститорите очакват насоки в предстоящата ѝ реч пред парламента.

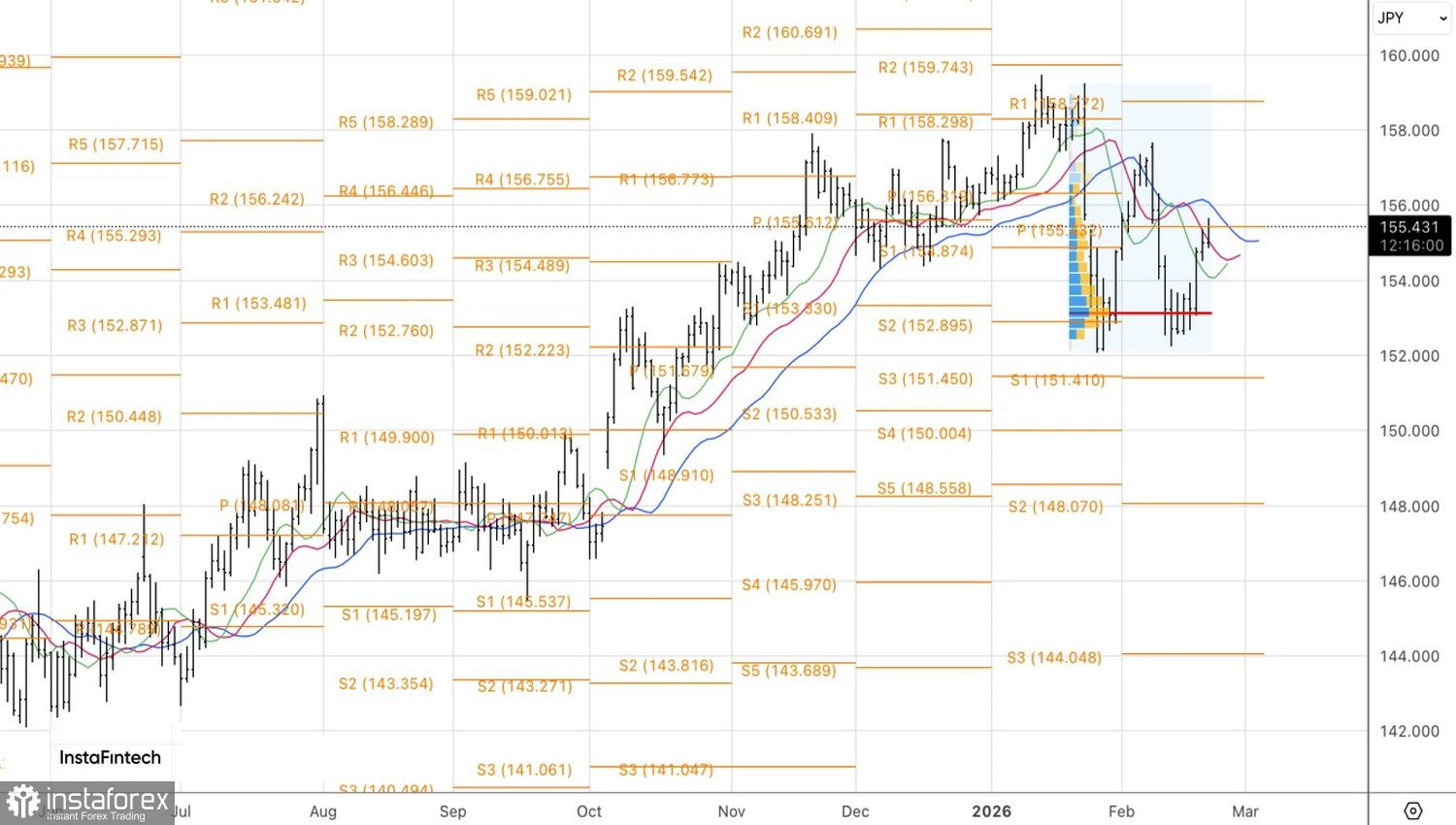

Технически, на дневната графика на USD/JPY се е формирал модел Double Bottom, което подсказва, че корекцията може да е приключила. Пробив над нивото на съпротива от 155.45 би дал сигнал за откриване на дълги позиции. Обратно, отскок надолу от това ниво би осигурил солидна основа за продажби на щатския долар срещу японската йена.