На 30 април Европейската централна банка ще проведе следващото си заседание. Допреди месец пазарът беше почти сигурен, че лихвеният процент ще бъде повишен с 25 базисни пункта, което позволи на еврото да възстанови значителна част от спада си от началото на април на фона на заплахата от енергийна криза. Векторът на очакванията обаче се промени и ако ЕЦБ се осмели да повиши лихвите, това ще бъде голяма изненада.

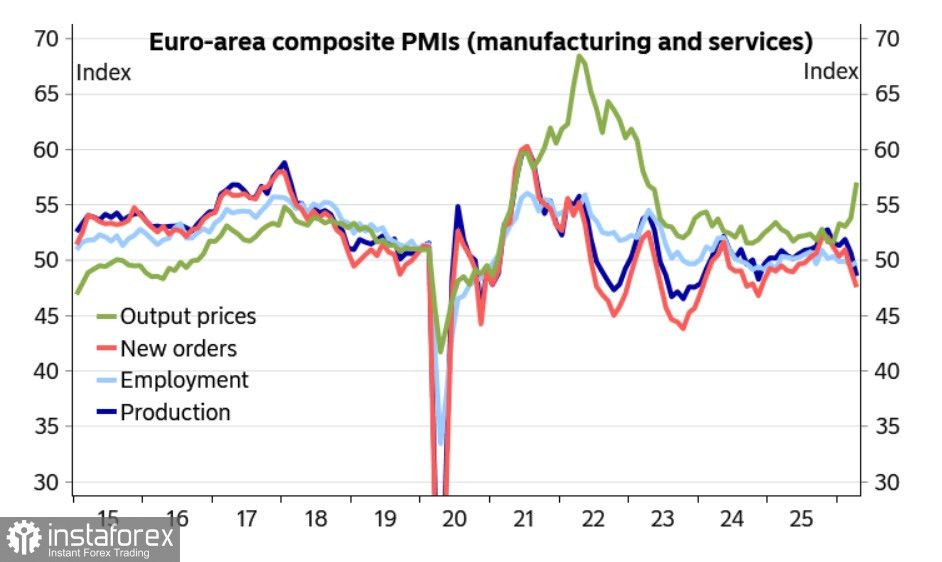

Последните икономически данни не изглеждат достатъчно убедителни, за да може ЕЦБ да ги пренебрегне. PMI индексите за април са се влошили спрямо март, особено в сектора на услугите. Потребителското доверие се е понижило, а експлозивната инфлация, от която мнозина се опасяваха, все още не се е материализирала.

Ситуацията изглежда замразена, тъй като военната конфронтация между САЩ и Иран се развива в сценарий „нито мир, нито война“. Декларираната готовност и на двете страни да преговарят се затруднява от желанието им да отстояват своите цели и към момента не се очертава решение. За Европа тази ситуация носи значителни заплахи не само по линия на неизбежната инфлация, но и заради огромната ѝ зависимост от външни енергийни доставки, особено след като Европа по собствена воля се отказа от надеждните и евтини доставки от Русия, с което на практика се постави в капан.

Докато надеждите за мирно споразумение остават, ЕЦБ може да си позволи пауза и да възприеме изчаквателна позиция. Пазарът е обнадежден, че тази пауза няма да продължи дълго; вероятността ЕЦБ да повиши лихвите през юни е над 50%, а до края на годината да го направи още три пъти. Ситуацията е твърде несигурна, за да се предприемат прибързани действия, но рисковете са прекалено големи, за да се отлага прекалено дълго. Наскоро президентът на ЕЦБ Лагард заяви, че „ЕЦБ се нуждае от допълнителни данни, преди да прави изводи за политиката“, докато Шнабел посочи, че „ЕЦБ може да си позволи време, за да анализира шока в Иран“.

Ето ги и реалностите. Макар че засега няма катастрофални последици от войната в Близкия изток, инфлацията ще продължи да нараства, а реалното производство и потребителското търсене – да намаляват. Това е път към рецесия. За еврото може би все още няма нищо непосредствено опасно, но сценарият, при който капиталът започва да напуска Европа, става все по-вероятен с всеки изминал ден. Ако конфликтът приключи бързо, този сценарий по‑трудно ще се разгърне; затова положителните новини тласкат еврото нагоре. Но всеки ден забавяне добавя тежест към неблагоприятния сценарий, засилвайки дългосрочните заплахи за еврото, поради което според нас не е разумно да се залага на неговия растеж.

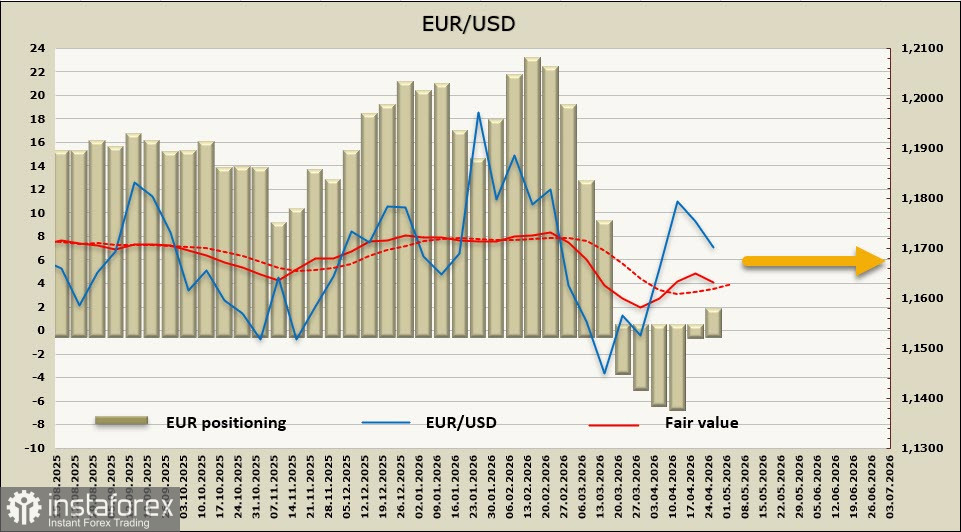

Спекулативното позициониране в еврото се подобри с 2,2 млрд. долара през отчетната седмица, но изчислената цена загуби своя възходящ импулс и прави опит да се обърне надолу. Ясен тренд липсва.

Миналата седмица посочихме, че подновяването на преговорите между САЩ и Иран може да помогне на еврото да се повиши към 1.2083, но оптимизмът се изпари също толкова бързо. Вероятността за продължаващ растеж на EUR/USD намалява. Отказът на ЕЦБ да повиши лихвите в четвъртък ще засили натиска върху еврото, което прави по-вероятно връщане назад към подкрепата при 1.1620/40. Ако негативните новини се засилят, е възможно допълнително понижение към тренд линията при 1.1540/60.